El nuevo BBVA-Sabadell sería el único banco presente en 48 códigos postales

La Comisión Nacional de los Mercados y la Competencia (CNMC) examinará los niveles de concentración del mercado y la posición de dominio en localidades donde sea la única entidad con oficina bancaria

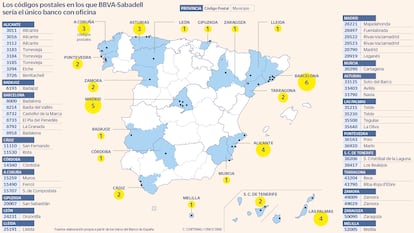

La fusión entre BBVA y Sabadell amenaza con cambiar el mapa bancario español. Si las negociaciones llegan a buen puerto, ambas entidades crearán un campeón nacional, estrechando aún más la competencia con los otros grandes bancos. Al culminar la fusión, la entidad resultante contaría con 3.086 oficinas, lo que supone la segunda red comercial más extensa de España. Y esa unión provocará que la nueva BBVA sea la única entidad con oficina bancaria en 48 códigos postales, lo que le dejaría en una posición de monopolio en esas ubicaciones.

Cuando se presenta un proyecto de fusión bancaria, la Comisión Nacional de los Mercados y la Competencia (CNMC) tiene que dar su visto bueno. Para ello, analiza los niveles de cuota de mercado que acumularía la entidad resultante en todos los segmentos de negocio en los que opera. Y también en términos de oficinas, ya que suponen uno de los principales canales de distribución. En ese sentido, en las anteriores fusiones bancarias, examinó las zonas en las que la entidad resultante ostentaba una posición de monopolio. Según los datos sobre sucursales que ofrece el Banco de España, BBVA es la única entidad con oficina bancaria en 30 códigos postales y Sabadell en 18.

Más allá de los niveles de concentración, la competencia bancaria en España es amplia, ya que en general todas las entidades permiten crear una cuenta online o contratar sus productos y servicios a través de las app móviles o las páginas web. En los últimos años, bancos digitales, entidades extranjeras y fintech se han sumado a la oferta que ya ofrecía la banca tradicional, por lo que si un cliente no está satisfecho con las condiciones que le ofrece su banco, puede cambiarse de entidad en pocos minutos a través de su teléfono móvil.

El problema está más focalizado en las áreas rurales donde solo hay una oficina. Habitualmente, estas zonas, que están pobladas en gran medida por personas que pertenecen al colectivo de mayores y que están menos familiarizados con las nuevas tecnologías, prefieren tener toda su operativa bancaria en la entidad que tiene una oficina presencial cerca. Esto genera el riesgo de que si solamente hay una oficina en el municipio, ese banco pueda aplicar comisiones más elevadas que la media del mercado. También tipos de interés más altos en los créditos e hipotecas. Y los clientes van a seguir contratando los productos, por ser el único banco que ofrece atención presencial. Y es ahí donde los organismos que velan por la competencia ponen la lupa.

En la última gran fusión bancaria que se produjo en España, la CNMC ya identificó 86 códigos postales en los que CaixaBank y Bankia tendrían una posición que rozaba el monopolio (y que el propio organismo calificaba como tal), ya que en 21 de esos códigos iba a ser la única entidad con oficina, y en el resto de localizaciones se encontraría en una situación de escasa presión competitiva. En ese sentido, la CNMC obligó a la entidad a que mantuviera durante tres años a los clientes de Bankia de esos códigos postales afectados las mismas condiciones y términos que tuvieran suscritos en sus productos.

Se trata de un equilibrio complejo. Por un lado, las personas que viven en zonas rurales vienen reclamando el acceso a una oficina bancaria. Y algunos bancos deciden mantener sus sucursales, en algunos casos a pesar de que no sean rentables, para dar los servicios financieros de forma presencial. Pero, por otro lado, el hecho de que no haya otro banco en la zona ni en las proximidades puede llevar a aplicar precios más altos que la media del mercado.

En los últimos años, la continua concentración bancaria que ha sufrido el sistema financiero español ha reducido la oferta. El Banco Central Europeo (BCE) venía animando a crear bancos más grandes para evitar que las entidades de menor tamaño puedan colapsar ante una crisis y poner en riesgo la estabilidad económica. También para que las entidades de mayor tamaño elevaran los bajos niveles de rentabilidad que registraban durante los seis años en los que los tipos de interés se mantuvieron en cero o negativo. Pero al ir absorbiendo entidades, el mercado está dominado por pocos bancos, cada vez más grandes, que llegado el caso de encontrarse en un entorno de escasa presión competitiva, pueden ofrecer unas condiciones más duras en términos de crédito, hipotecas, comisiones o depósitos.

En julio de 2022, el BCE inició una senda de continuas alzas de tipos de interés para combatir la inflación, lo que llevó al precio del dinero de estar en el 0% hasta el 4,5% actual. A pesar de las tasas más altas, la banca española se ha mantenido durante todo este tiempo a la zaga europea de remuneración de los depósitos de los clientes (de media, las entidades europeas pagan un 3,17% por el ahorro de los clientes, los bancos italianos el 3,7%, los franceses el 3,61%, los alemanes el 3,23% y los españoles el 2,38%). En un informe, el Banco de España señala que esta baja remuneración se explica porque los bancos cuentan con mucha liquidez y no necesitan captar más dinero para financiar sus operaciones, pero también indica que la concentración bancaria ha llevado a los bancos españoles a ofrecer menos intereses que en el resto de países europeos. “Los análisis sugieren que el traspaso del euríbor es particularmente débil en los sistemas bancarios con un alto volumen de depósitos del BCE a diciembre de 2021 y una alta concentración del mercado”, señalaba el supervisor.

Más allá de la posición de dominio en los citados 48 códigos postales, la fusión entre BBVA y Sabadell provocaría una duplicidad de oficinas. Según los datos que ofrece el Banco de España, la entidad catalana cuenta con más de 300 sucursales que están ubicadas en códigos postales en los que BBVA ya tiene sucursal. No quiere decir que ese vaya a ser el número de oficinas que se cierren, pero habitualmente la duplicidad es uno de los criterios que se tienen en cuenta a la hora de acometer una reestructuración. En todo caso, ambas entidades cuentan con una red de oficinas muy complementarias. Por dar una idea, CaixaBank, cuando absorbió Bankia, anunció un recorte de 1.534 oficinas, en el que se tuvo en cuenta la cercanía entre sucursales y las duplicidades.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días