La deuda pone rumbo a su peor mes en medio año con el bono de EE UU al filo del 5%

Los operadores dan una probabilidad de hasta el 20% a una subida de tipos

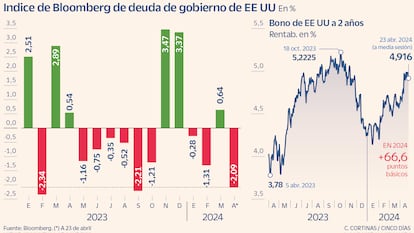

La renta fija era la gran apuesta de las firmas de análisis para este año. Las expectativas de un enfriamiento de la economía y la desaceleración de los precios creaban las condiciones propicias para que los bancos centrales comenzaran a bajar los tipos. Pero en cuestión de unos meses estas esperanzas se han diluido, especialmente en EE UU. Ahora mismo los mercados han puesto en duda las bajadas de tipos e, incluso, dan una opción entre cinco a una subida. Así, la deuda ha acelerado sus rentabilidades: los tipos del bono estadounidense a dos años rozan ya el 5%, coincidiendo con una emisión récord de 69.000 millones en deuda a este mismo plazo. En apenas cuatro meses los rendimientos han subido 67 puntos básicos.

Mientras, el precio, que se mueve de forma inversamente proporcional, cae. A falta de una semana para que concluya el mes, el índice de Bloomberg de renta fija soberana acumula una caída de más del 2%, su peor balance desde septiembre de 2023. En lo que va de año las pérdidas alcanzan el 3%. En la deuda corporativa con grado de inversión las caídas en el año alcanzan el 2.83% y con una subida del 0,11% los bonos high yield escapan a los números rojos.

David Ardura, director de inversiones de Finaccess Value, considera que mientras el mercado pecó de optimista el año pasado, ahora está siendo excesivamente pesimista. En la recta final 2023 los inversores llegaron a poner en precio entre seis y siete recortes de las tasas frente a los tres previstos por la Fed. Ahora, voces como la de Richard Clarida, asesor económico para PIMCO y exvicepresidente de la Fed, empiezan a insinuar que si los precios siguen decepcionando, el banco central de EE UU se verá abocado a dar una vuelta de tuerca a la política monetaria. Ardura ve complicado una rebaja del precio del dinero antes de verano, pero cree que la economía empezará a notar los efectos del endurecimiento monetario en los próximos meses. Hasta la fecha la solidez económica y de los resultados es lo que ha permitido a las Bolsas seguir subiendo mientras los rendimientos marcan máximos anuales.

La aceleración de los últimos meses obedece en gran medida a la reforma fiscal de la administración Biden que ha impulsado el déficit hasta el 7%, un aumento del gasto que ha facilitado el pleno empleo y, por tanto, restado margen a la Fed. Después del fuerte crecimiento de los últimos meses y de que las proyecciones apunten a una expansión del 2,2% para este año, frente al 0,6% previsto a finales de agosto, Ardura cree que el crecimiento seguirá siendo positivo, pero no en exceso. Esto obligará al banco central a levantar el pie del acelerador y bajar los tipos, pero con mesura. “Para un recorte de 150 puntos como lo que se preveía el pasado diciembre, tendría que pasar una catástrofe”, remarca.

Los estrategas de BMO Capital Markets defienden que un bono de EE UU a dos años al 5% es un precio casi perfecto si se considera los riesgos durante los próximos 24 meses. En la misma línea se mueve Priya Misra, gestor de cartera de JP Morgan AM, que en declaraciones a Bloomberg señaló que los títulos con vencimiento en 2026 en estos niveles es atractivo, ya que el escenario base de la Fed sigue siendo bajar los tipos y permiten obtener rendimientos atractivos sin asumir mucho riesgo. Según la última encuesta realizada por Bloomberg entre el 12 y 17 de abril, los analistas esperan que las rentabilidades de la deuda se tomen un respiro y el bono a dos años caiga hasta el 4,4% en tercer trimestre, ligeramente por encima del 4% anterior. La posibilidad de obtener unos rendimientos atractivos sin asumir riesgos se ha reflejado en la subasta de este martes. Aunque la demanda se situó por debajo de la media de un año, la ratio oferta/ demanda en la subasta de este martes fue la mayor desde diciembre. Los analistas ven en el apetito por la deuda a corto plazo de EE UU una señal de que los inversores consideran atractivo cualquier rendimiento cercano al 5%.

Solo un factor exógeno como el aumento de los precios del petróleo por el recrudecimiento de las tensiones en Oriente Medio podría poner en jaque los planes de la Fed. Incluso en este escenario la deuda de EE UU está blindada por su perfil de activo refugio. Como ya se pudo comprobar la semana pasada, ante el aumento de la aversión al riesgo son muchos los inversores que miran a la deuda. La compra de bonos ayudará a mantener a raya las rentabilidades de la deuda.

Guillermo Serrano, gestor de renta fija de Ibercaja Gestión, reafirma su apuesta por la deuda pública y considera que a estos niveles de rentabilidad gana muchísimo atractivo. “Aunque la situación pueda ser algo más volátil de lo que nos gustaría, estamos en un escenario positivo. A estos niveles podríamos ver cómo hay flujos saliendo en los vencimientos largos de la curva para posicionarse en los tramos cortos”, reafirma. Serrano reconoce que si bien los menores vencimientos son los que ofrecen las rentabilidades más atractivas, con la vista puesta en el medio plazo es hora de ir incrementando la duración en cartera y rotar hacia los plazos medios porque los tipos terminarán bajando tarde o temprano.

Dada la incertidumbre y la diversidad de opiniones en el seno de los bancos centrales, Antonio Aspas, socio y consejero de Buy & Hold, prefiere no tener exposición a la deuda soberana. En lugar de hacer apuestas macro, desde la gestora defienden una estrategia basada en la construcción de carteras de sólido potencial con la vista puesta en el medio-largo plazo.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días