Inditex, BBVA y Cellnex pierden brillo y aceleran la corrección de la Bolsa

El Ibex echa el freno ante el aumento de las tensiones geopolíticas y el reajuste de las expectativas de tipos

Los analistas ya lo alertaban: prolongar las ganancias de manera indefinida era imposible. Después de un primer trimestre en el que las Bolsas lograron sobreponerse al reajuste de las expectativas de tipos y siguieron la tendencia alcista que imperaba desde noviembre, en abril la corrección ha empezado a tomar forma. Una tendencia que se ha ampliado con el aumento de las tensiones entre Irán e Israel y el incremento de las rentabilidades de la deuda ante la posibilidad creciente de que la Reserva Federal no baje tipos este año.

La corrección es generalizada. Aunque el Ibex 35 fue el índice al que más le costó arrancar el año y continúa estando lejos de sus récords, ahora que las ventas se abren paso, no aguanta el tipo. Esta vez el elevado peso de la banca, el sector más beneficiado por un escenario de tipos altos, no es suficiente para escapar a las sacudidas. Desde los máximos registrados el 27 de marzo corrige un 3,44%. Inditex, BBVA, Ferrovial, Cellnex y Aena son las que más puntos restan al selectivo. Entre las cuatro firmas evaporan 180 puntos. Es decir, el 47% del total.

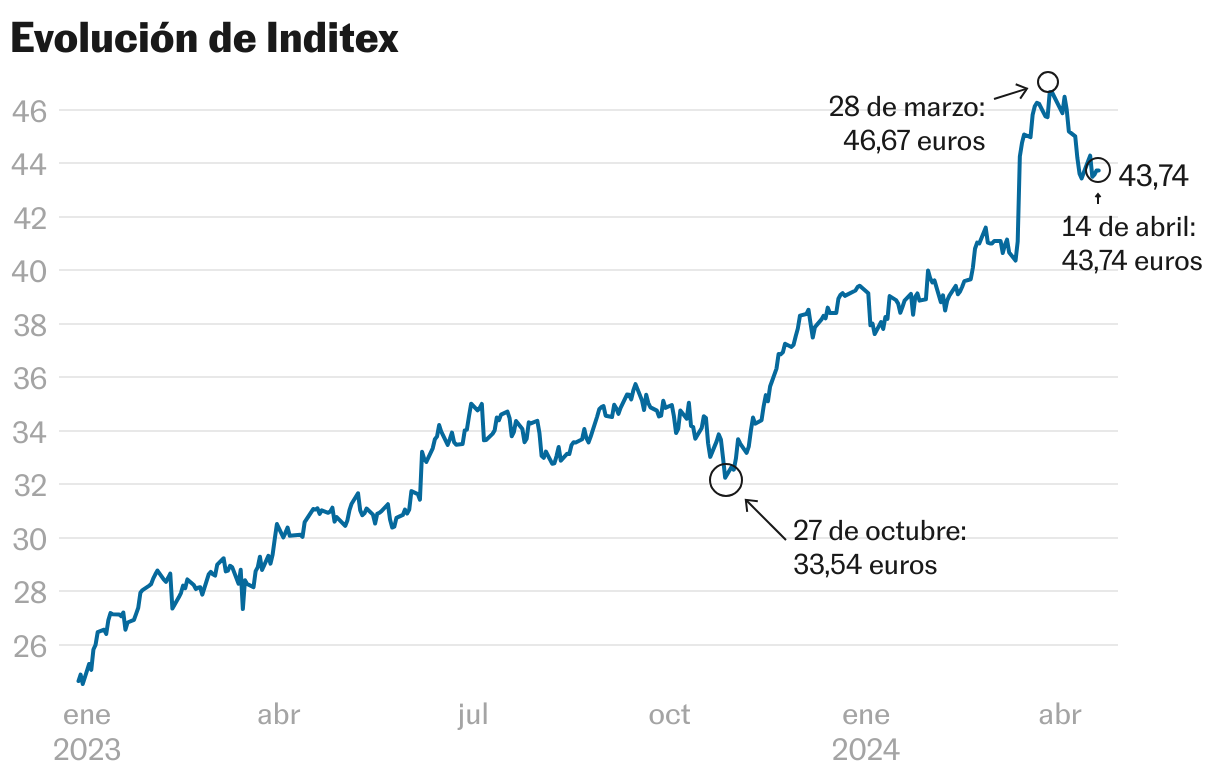

Inditex

La publicación de las cuentas de 2023 ayudaron a que Inditex revalidara máximos. El 28 de marzo sus acciones alcanzaron los 46,67 euros. Superada la euforia, el grupo textil ha echado el freno. Desde los máximos del selectivo, Inditex retrocede un 6,26%, descenso que borra de un plumazo 72,46 puntos del selectivo. Aunque la mayoría de las firmas de análisis aplaudieron sus cuentas y mejoraron las valoraciones, Deutsche Bank se desmarca de esta tendencia y le cuelga el cartel de venta. Los expertos de la entidad alemana consideran que las buenas previsiones ya estaban puestas en precio y que con un PER (veces que el beneficio está contenido en el precio) de más de 23 veces, la desaceleración del crecimiento de las ventas y el mayor escrutinio del coste ambiental sobre la industria de la moda son dos factores para un desempeño deficiente. El departamento de análisis de la entidad destaca que el aumento de las inversiones (1.800 millones en el año) supondrá un lastre para la rentabilidad en los próximos dos años y puede limitar el crecimiento de los márgenes. Los analistas creen que a medida que las ventas del grupo textil se normalicen, los inversores dirigirán la mirada hacia compañías orientadas al sector del lujo.

La corrección de las últimas semanas no empeña las buenas valoraciones con las que sigue contando la compañía. El 59,4% de las firmas que siguen al valor aconsejan comprar acciones, frente a un 28,1% que recomienda mantener y solo el 12,5% opta por la recogida de beneficios. El consenso de Bloomberg fija como precio objetivo los 45,42 euros y hasta firmas siete firmas lo elevan hasta los 50 euros o más. Dentro de este grupo se cuela Bestinver Securities que tras la presentación de resultados elevó la recomendación a comprar y fija como techo los 53 euros. Es decir, le concede un potencial de revalorización del 21,28%.

BBVA

A medida que avanza el año BBVA va perdiendo el favor de los inversores y de las firmas de análisis, después de subir en un 78% en 11 meses. La entidad, que durante meses formó parte del club de cotizadas con cero consejos de venta, empieza a encajar las primeras rebajas en sus valoraciones. Ya son tres las casas de análisis que aconsejan recoger beneficios y vender acciones. Se trata de la peor valoración desde octubre de 2021.

La semana pasada Goldman Sachs puso en venta a la entidad española porque considera que los vientos de cola que han beneficiado al banco están disminuyendo y que la distribución de beneficios se sitúa ahora por debajo de la media del sector. En el arranque de año, la retribución al accionista sirvió para que la entidad retornara a máximos de 2010, pero en las últimas tres semanas el valor cede ya un 6,42% y resta 28 puntos del selectivo. Aunque a finales de marzo su capitalización a punto estuvo de superar a la de Santander, a día de hoy la brecha entre ambos bancos alcanza los 11.820 millones. No obstante, BBVA sigue gozando del privilegio de cotizar sin descuento respecto a su valor en libros, una proeza que durante años solo había conseguido Bankinter.

Cellnex

En la recta final de 2023 las expectativas de rebaja de tipos ayudaron a Cellnex a frenar el castigo y anotarse un 15,5%. El mercado no duda de que las tasas han tocado techo, pero, como ya advertían los analistas, la rebaja será menor de la prevista. Esto ha pasado factura a las cotizadas más endeudas como Cellnex, que desde final de marzo cede un 6,57% y resta 32,2 puntos al Ibex. La mejor prueba de que los analistas se muestran confiados con el futuro de la compañía es que el 71,4% aconseja comprar acciones. El compromiso de la compañía por seguir reduciendo su deuda y la recuperación del grado de inversión por parte de S&P son los dos ejes que apoyarían la remontada una vez que se consiga despejar las dudas que rodea a los tipos.

Ferrovial

Por encima del operador de torres de telecomunicaciones se cuela Ferrovial. El grupo de infraestructuras cede un 10,46% y pone freno a la tendencia alcista que imperaba desde noviembre de 2022. La compañía que preside Rafael del Pino ultima los preparativos para dar su salto a la Bolsa de EE UU y espera cerrar este año la salida de Heathrow. Aunque en la junta general de accionistas la compañía reconoció la complejidad de la operación, confían en deshacer su participación en el aeropuerto londinense antes de final de año. El objetivo que persigue es lograr los recursos para centrarse en el desarrollo de la Terminal 1 del aeropuerto neoyorquino JFK. Ferrovial y sus socios en Nueva York tendrá su gestión hasta 2060, siendo considerado JFK como la plaza clave en el tráfico entre Europa y Norteamérica.

Aena

El aumento de los precios del crudo ha acelerado la corrección de las turísticas. Aena, que a comienzos de año logró recuperar los niveles previos al estallido de la pandemia, baja un 4,84% desde finales de marzo. El departamento de análisis de Deutsche Bank ha recortado su recomendación a neutral porque considera que las acciones tienen un precio justo para las expectativas de crecimiento esperadas. A pesar de esta rebaja eleva el precio objetivo a los 190 euros. Es decir, dan un voto de confianza para que el gestor aeroportuario supere los máximos de 183,7 euros registrados en 2017.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días