¿Podría llegar la Reserva Federal a subir los tipos este año?

Tal posibilidad no existía hace un par de semanas y ahora está presente de forma minoritaria en las previsiones de algunas firmas. El mercado cuestiona la previsión de la Fed de tres recortes en 2024 y los reduce a dos hasta enero

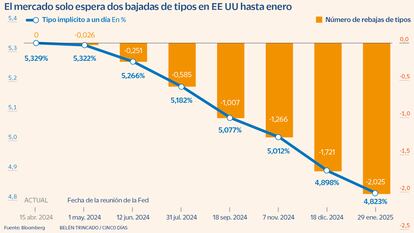

La expectativa de rebajas de tipos de interés este año se enfría casi a cada día que pasa. Las apuestas pincharon con fuerza la semana pasada con la publicación del dato de inflación en Estados Unidos, que muestra aún una persistencia nada compatible con abaratar el precio del dinero. Y la semana comienza con una nueva amenaza en el horizonte, la de un alza en el precio del petróleo a causa de la escalada bélica en Oriente Medio que, si bien, de momento no ha ido a más, es seguida por los bancos centrales con creciente preocupación. Los tipos en la mayor economía del mundo apuntan a descender finalmente este año bastante menos de lo esperado a comienzos del ejercicio y la posibilidad de que la Reserva Federal (Fed) llegue incluso a tener que subirlos de nuevo no es un escenario por completo descabellado. Aparece incluso en los supuestos que manejan algunas firmas de análisis.

El escenario base que descuenta ahora el mercado es de tan solo dos bajadas de tipos por parte de la Fed hasta enero, menos incluso que las tres que avanzó el propio banco central estadounidense para todo 2024 en su reunión de marzo. De hecho, la mayor probabilidad de un recorte de tipos en EE UU para 2024 se concentraba este lunes en la cita de diciembre, pasadas las elecciones presidenciales, con un 41,6%, por encima del 38% de opciones de un recorte en septiembre. La foto ha cambiado un poco más respecto al viernes, con anterioridad al ataque de Irán sobre Israel, cuando el mercado daba un 48% de probabilidades a una rebaja de tipos en EE UU en septiembre. Porcentajes reducidos que reflejan abiertamente las dudas de los inversores sobre un descenso del precio del dinero este año.

El ánimo de los inversores ha dado un vuelco frente a lo que se esperaba en diciembre, cuando las apuestas apuntaban a entre seis y siete rebajadas de tipos de interés durante 2024. Pero la economía estadounidense está mostrando una sorprendente fortaleza y la inflación se resiste a seguir descendiendo, lo que está modificando la opinión de analistas e inversores de forma impensable hace solo unos días. “Si persisten los datos de inflación más elevados, estimamos que la probabilidad de una subida de tipos este año aumentará hasta el 10-15%”, señala a propósito de Estados Unidos el director de renta variable global de la gestora estadounidense Federated Hermes, Geir Lode. Se trata de una probabilidad muy reducida pero que se ha abierto paso en lo que va de mes con la publicación de varios indicadores económicos.

Abril comenzó con un claro enfriamiento de la expectativa de rebajas de tipos de interés en EE UU. El pasado día 1 se conoció un ISM manufacturero mucho mejor de lo esperado, hasta situarse en nivel de expansión por primera vez desde septiembre de 2022. Comenzó entonces el repunte de las rentabilidades en los bonos, que han ido renovando máximos anuales, y la aparición en el mercado de futuros de apuestas, muy minoritarias pero completamente inexistentes durante meses, por una leve subida de tipos. La fortaleza de la economía estadounidense se confirmaba también con los datos de creación de empleo en marzo, con 303.000 nuevos puestos de trabajo no agrícolas, muy por encima de los 214.000 esperados. Aunque el dato que definitivamente ha congelado, incluso revertido, las expectativas de recorte de tipos en EE UU este año ha sido la publicación la semana pasada del IPC de marzo. Los precios aún crecen a un ritmo del 3,5% interanual, con la subyacente en el 3,8%, niveles todavía lejanos al 2% del objetivo de la política monetaria de la Reserva Federal. Los últimos datos de precios de EE UU hacen que se descarte “una bajada de tipos en junio por parte de la Reserva Federal”, añade Geir Lode. Tras la publicación del dato de IPC, Goldman Sachs decidido reducir de tres a dos su estimación de recortes del precio del dinero este año en EE UU.

La escalada de la tensión bélica entre Israel y Teherán está contribuyendo a generalizar la apuesta de los inversores por únicamente dos bajadas de tipos este año en Estados Unidos, en lugar de tres. El lanzamiento de misiles en la noche del sábado desde Teherán hacia Israel, inédito hasta ahora en la tensa relación entre ambos países, pone el foco de nuevo en el potencial desestabilizador de Oriente Medio sobre la política mundial y sobre la economía global y el mercado del petróleo. El ataque de Irán, en respuesta al atentado por parte de Israel a su consulado en Damasco, no causó daños significativos y no se prevé sea el inicio de una espiral bélica en la zona. Así lo ha interpretado el mercado este lunes, en que el barril de petróleo incluso descendió de precio. En Citi descartaban este lunes una escalada bélica que dispare el precio del petróleo de nuevo a los 100 dólares, un nivel que sí podría tener implicaciones sobre la política monetaria.

“Es poco probable que se produzca una gran sacudida inflacionista o que se renueve la tendencia al alza. Por lo tanto, caracterizaríamos la dinámica actual como un retraso en el acercamiento de la inflación al objetivo, más que como un abandono completo de la tendencia a la baja”, señala Felipe Villarroel, socio, gestor de TwentyFour (boutique de Vontobel). Aun así, el experto sí reconoce que la probabilidad de un aterrizaje brusco de la economía estadounidense empezaría a aumentar si la evolución de la inflación impide a la Reserva Federal recortar tipos. En ese caso, “sería más probable que se produjera una ruptura en algún punto de la economía”. Y aunque ni la economía ni el mercado estén en ese punto, como gestor de activos sí cree que “vale la pena tener liquidez para reaccionar ante un cambio en el escenario base”.

En la zona euro también se han reducido las expectativas de rebajas de tipos para este año, aunque no con la magnitud con que el mercado ha ajustado sus previsiones respecto a Estados Unidos. Una primera rebaja en junio se da prácticamente por hecha, a pesar de que surjan nuevas incertidumbres para la inflación como la evolución que vaya a seguir en las próximas semanas el precio del petróleo. En todo caso, la presión sobre los precios de la energía no es en absoluto comparable a la que se registró a raíz de la guerra de Ucrania y que disparó no solo el coste del crudo sino especialmente el del gas, que ahora cotiza en mínimos de hace un año. La estabilidad en las reservas gasistas en la zona euro y la descorrelación del precio de esta materia prima respecto al petróleo son bazas a favor de la continuidad en el descenso de la inflación en la región, pese a que pueda haber baches por el camino, según ha avanzado el BCE. El mercado espera tres recortes de tipos en la zona euro este año, a un ritmo de 25 puntos básicos por trimestre.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días