Santander y BBVA se embolsan 5.000 millones en plusvalías gracias al rally de la deuda

La deuda experimentó un momento álgido a finales de 2023 por las expectativas de recorte de tipos de interés este año

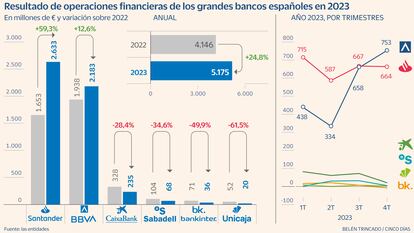

Santander y BBVA han exprimido el auge de la deuda en la recta final de 2023. Los dos grandes bancos españoles generaron el año pasado un resultado conjunto por operaciones financieras (ROF) de casi 5.000 millones de euros, un 34% más que el año pasado y en un entorno complicado: la renta fija, que supone la mayor parte de la cartera de activos para la venta, se mantuvo a la baja durante la mayor parte del ejercicio por las continuas subidas de tipos de interés (el precio del bono se mueve en el mercado a la inversa que el rendimiento), pero que experimentó un momento de auge en los últimos meses del año. Fue en ese punto donde las entidades aprovecharon para realizar operaciones de compraventa de deuda que les han reportado plusvalías.

Santander elevó su ROF un 59% en comparación con un año antes hasta 2.633 millones de euros. La entidad explica que ese incremento se debe especialmente a la actividad con los clientes de CIB, su negocio de banca de inversión, en operaciones de mercado relacionadas con coberturas de divisas y de tipos. Por su parte, BBVA, obtuvo un ROF de 2.183 millones (+13%) e igualmente el banco destaca la actividad en mercados y las operaciones en la banca de inversión gracias a los ingresos generados por la operativa en divisa en mercados emergentes.

“La partida de resultados por operaciones financieras se ve condicionada por diversos factores.En entidades con exposiciones más relevantes a países emergentes se ha observado cómo la operativa en divisas ha favorecido esta generación de ROF, reflejando también en algunas entidades un mejor comportamiento de las coberturas de tipo de cambio con respecto al ejercicio 2022″, detallan Marta Alberni, consultora de Afi.

En cualquier caso, los dos bancos han aprovechado el rally de final de año experimentado en el mercado de la deuda para vender carteras de renta fija y generar las citadas plusvalías. “Se trata de una partida que tiene mucha volatilidad y que depende de la gestión activa de las entidades. En 2023 la deuda fue muy volátil, peor a finales de año subió mucho y algunos bancos decidieron vender y otros no”, explican otras fuentes financieras.

Los resultados por operaciones financieras reflejan fundamentalmente las operaciones de compraventa de renta fija, renta variable, opciones y futuros, que hacen las entidades financieras con su cartera de negociación. Se trata de una gestión activa que, dependiendo del entorno macroeconómico, puede generar unos ingresos alternativos al negocio típico bancario.

La ambiciosa operativa de los dos grandes contrasta con el resto de bancos cotizados, que redujeron considerablemente sus resultados por operaciones financieras en 2023. CaixaBank registró un ROF de 235 millones (-28%), Sabadell se apuntó 68 millones (-35%), Bankinter 35,5 millones (-50%) y Unicaja 20 millones (-62%). Las mismas fuentes explican que, en su caso, la gestión activa que realizaron de la deuda se basó en mantener sus posiciones y no aprovecharon para vender en la ventana final del año en la que el valor de los activos giraron al alza. Por eso los resultados fueron tan dispares.

“Durante el 2023, cabe destacar que algunas entidades han aprovechado el contexto de buena evolución de márgenes para materializar en la cuenta de resultados del ejercicio minusvalías existentes en sus carteras de activos tras el fuerte repunte de tipos de interés, afectando negativamente a esta línea de resultados”, apunta Alberni.

Inyección de ingresos

Esta partida representa una parte poco significativa en los ingresos totales de los bancos. Para Santander supone solo el 4,6% de los ingresos de del grupo en el año (registró un margen bruto de 57.423 millones en 2023). En BBVA el ROF representa el 7% del margen bruto (29. 542 millones). Y en el resto de bancos es todavía más exigua la aportación. En CaixaBank, el 1,6%; en Bankinter, el 1,3%; en Sabadell, el 1,2%; y en Unicaja, el 1,1%. Pero durante la época de bajos tipos de interés, los resultados por operaciones financieras suponían una inyección más de ingresos para los bancos debido a los deprimidos márgenes de intereses.

En 2022 la renta fija provocó enormes pérdidas a los tenedores de deuda que decidieron desprenderse de sus activos, ya que las constantes subidas de tipos por parte de los bancos centrales hundió su valoración. La renta fija recibe su nombre porque al emitirla (ya sean empresas o Estados) se fija un cupón (el interés que recibirá el inversor por adquirirla) y que se mantiene invariable hasta el vencimiento. Es decir, al adquirir los títulos, el inversor conoce de antemano cuánto dinero va a recibir cuando finalice el periodo para el que se ha emitido.

No obstante, cuando los tipos de interés suben, los bonos pierden valor, ya que las nuevas obligaciones emitidas pagan un cupón más alto. Si el inversor decide mantener los títulos, va a recibir igualmente el interés pactado cuando los adquirió, pero en caso de que quiera venderlo antes de que venza el plazo, debe rebajar su valor para generarle al comprador la misma rentabilidad que las nuevas emisiones.

En julio de 2022 el Banco Central Europeo (BCE) decidió iniciar una senda de continuas alzas de tipos para tratar la elevada inflación. Desde entonces, ha ejecutado diez subidas de las tasas para llevarlas desde el 0% hasta el 4,5% actual. Y con cada nuevo aumento, la deuda emitida anteriormente ha ido ajustando a la baja su valoración para ofrecer la misma rentabilidad que las nuevas oblaciones. Sin embargo, desde finales de 2023, el mercado empezó a contar con un recorte del precio del dinero en 2024 por parte de los bancos centrales. Eso llevó a la deuda a apuntarse unas ganancias del 10% entre noviembre y diciembre. Y de hecho, la renta fija se mantiene como una de las apuestas favoritas de los inversores para este año.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días