El Tesoro coloca 1.998 millones en letras a tipos más bajos y fuerte demanda

La deuda a tres y seis meses se consolidan como los plazos más rentables

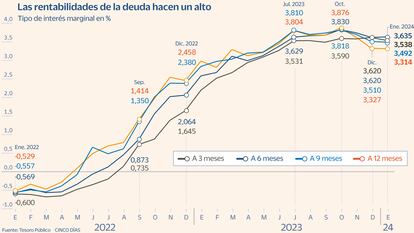

Las letras empiezan a dejar atrás los máximos del año pasado. Aunque los rendimientos que ofrece la deuda a muy corto plazo siguen sin encontrar un competidor claro, subasta a subasta las rentabilidades empiezan a perder fuelle, una corriente que ahora sí se extiende a todos los plazos, incluidos los tres meses, la referencia que más había resistido la presión derivada de las expectativas de rebaja de tipos. España captó ayer 1.997,76 millones en la primera subasta de letras a tres y nueve meses de 2024.

El grueso de la emisión, unos 1.495,35 millones, correspondió a la deuda a nueve meses. El tipo de interés marginal bajó al 3,49%, desde el 3,51% de la subasta celebrada en diciembre, la última del pasado ejercicio. Se trata del rendimiento más bajo desde el pasado junio. Los 502,41 millones restantes correspondieron a las letras a tres meses. En esta referencia la rentabilidad pasó del 3,62% del pasado diciembre, cuando tocó máximos de noviembre de 2011, al 3,538%, el más bajo en cuatro meses.

La subasta de ayer confirma a las letras a tres y seis meses como los plazos más rentables. El rendimiento de la deuda a seis meses se sitúa en el 3,635%, por encima del 3,42% que registran los títulos a nueve y superior al 3,314% que pagan las letras a un año.

La caída de los rendimientos no disuade el apetito de los inversores. La demanda conjunta para ambas referencias alcanzó los 4.574 millones, lo que equivale a una ratio de cobertura de 2,29 veces. El 12,76% (unos 583,67 millones) corresponde a las órdenes no competitivas, que engloban en su mayoría a los pequeños ahorradores. La demanda de los particulares para las letras a nueve meses repuntó de 333,2 millones a 356,16 millones. En el caso de la deuda a más corto plazo las peticiones alcanzaron los 227,51 millones, por encima de los 183,23 millones de la puja anterior.

El apetito que muestran los inversores por la deuda española sigue la tendencia de la semana pasada cuando el Tesoro logró órdenes de compra que superaron los 138.000 millones para una colocación de 15.000 millones.

La abundante liquidez que impera en las carteras de los gestores está ayudando a digerir la avalancha de papel de este inicio de año. En un contexto en el que los operadores del mercado están descontando hasta cuatro rebajas de tipos en la zona euro, los inversores se apresuran a tomar posiciones para garantizarse unos cupones atractivos. En el arranque de año la demanda de las operaciones superaba el billón de euros para un volumen de emisión de 221.500 millones. Se trata del mayor flujo de dinero registrado en un inicio de año. En apenas 10 sesiones del recién estrenado ejercicio, la demanda supera el récord de 2021. “Es una combinación de grandes entradas de ETF e inversores que tienen exceso de efectivo por desplegar”, señala a Bloomberg Daniel Ender, gestor de cartera de Robeco. Junto al bono sindicado a 10 del Tesoro, las operaciones que más demanda han registrado han sido la oferta de 15.000 millones en dos tramos que efectuó Italia y la venta de bonos verdes de Francia. Entre estas dos operaciones las órdenes de compra superan los 253.000 millones.

Al margen del papel de los institucionales, los particulares siguen viendo en las letras la mejor alternativa para batir a la inflación ante la negativa de la gran banca a mejorar la remuneración al pasivo. Los depósitos con rentabilidades superiores a las letras y plazos similares están entre las entidades lusas e italianas. Según datos recopilados por Raisin, Bai Europa comercializa un producto a seis meses al 4,2%.

Para satisfacer la demanda de los pequeños inversores el Tesoro ha optado por no recortar las emisiones netas de letras para este año, algo que no sucedía desde 2020 cuando el estallido de la pandemia llevó a los gobiernos a aumentar a venta de deuda para sufragar las medidas de apoyo a la economía. Aunque no ha recortes de las emisiones netas, las letras seguirán sin aportar financiación. El Tesoro seguirá profundizando en la emisión de deuda a medio y largo plazo para mantener la vida media de la cartera de deuda en el entorno de los ocho años. Esta estrategia ha contribuido a capear con mayor holgura el endurecimiento monetario. Mientras los tipos de interés han subido 450 puntos básicos en apenas año y medio, el coste de la cartera de deuda apenas ha repuntado 45 puntos básicos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días