¿Vender en mayo? Razones para quedarse en Bolsa o huir

Las ganancias acumuladas en el arranque del año y la incertidumbre sobre el aterrizaje económico hacen bueno el ‘sell in may and go away’

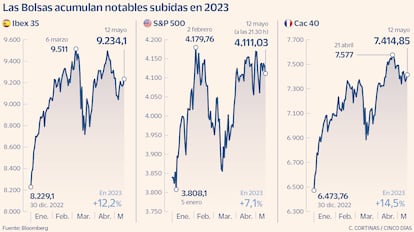

La Bolsa está plagada de tópicos y muletillas con los que intentar desenvolverse ante la incertidumbre del mercado financiero más difícil de predecir, solo superado en volatilidad por las erráticas criptomonedas. El famoso sell in may and go away (vender en mayo y marcharse) aparece cada año por estas fechas para plantear al inversor si ha llegado el momento de dar vacaciones a sus inversiones bursátiles y retornar con el frío. Además, la tentación aumenta en este 2023, después de cinco meses de unas plusvalías interesantes: el índice Ibex 35 lleva ganado más del 12%; el Euro Stoxx 50, el 14%; el Nasdaq, el 18%, y el S&P 500, la nada despreciable rentabilidad del 7,5%. Existen, pues, ganancias que podrían esfumarse en lo que queda de ejercicio.

Lo cierto es que esta invitación a vender la Bolsa en mayo tiene un fundamento empírico, lejos de cualquier superstición. Y los estudiosos del mercado toman como referencia un periodo de 50 años del gigantesco índice S&P 500. Según un estudio de la firma LPL Financial, los mejores semestres en Bolsa han sido de noviembre a abril, con una subida media del 7%, seguidos por el de octubre a marzo, con alza del 6,2%, y de diciembre a mayo, con una revalorización media del 5,5%. Por el contrario, los semestres más rácanos para el inversor van de mayo a octubre (+1,5%), de abril a septiembre (+2,5%) y, por último, de junio a noviembre (+3,1%).

La estacionalidad a la hora de invertir en acciones es, pues, determinante. Ben Laidler, estratega de mercados globales de eToro, ha elaborado su propio estudio, que comprende medio siglo sobre 15 índices bursátiles. Concluye que “la rentabilidad media mensual de noviembre a abril es del 1,2%, sin ningún mes negativo. En cambio, de mayo a octubre la rentabilidad mensual es de solo el 0,1%, con tres meses negativos. Esta diferencia de estacionalidad se observa en los 15 mercados, sin que en ninguno de ellos se registren mayores rendimientos durante el verano”.

El descubrimiento de esta estacionalidad parece conferir al inversor poderes propios de gurú financiero, pero a la hora de decidir un momento concreto para vender la cosa se complica. ¿Qué pasará después de este mayo de 2023 en las Bolsas? ¿Mantengo las acciones o las vendo? En los análisis, los números de la estadística se convierten en temores de recesión, subidas o bajadas de tipos de los bancos centrales, miedos geopolíticos y expectativas sobre los resultados empresariales.

Maximilien Macmillan, director de inversiones de Abrdn, lo tiene muy claro. “La recomendación de vender en mayo y marcharse suena más cierta en 2023 de lo que lo ha sido en años. Creemos que se avecina una recesión en las economías desarrolladas y los mercados no la están valorando, y recomendamos renunciar al riesgo de la renta variable en favor de estrategias defensivas. La disponibilidad de crédito se estrechará a medida que el efecto total de las subidas de los tipos de interés se extienda por el sistema en 2023. Venda en mayo, váyase, y compre de forma oportunista una vez que el sentimiento se haya deteriorado”, aconseja. En su opinión, la retirada agresiva de los estímulos llevada a cabo por los bancos centrales en una fase tardía del ciclo económico “es terreno abonado para la aparición de grietas”, concluye.

En la misma línea negativa se manifiesta Joaquín Robles, analista de XTB, quien encuentra demasiados frentes abiertos para el mundo de las acciones que aumentarán la volatilidad, por lo que recomienda reducir la exposición a la Bolsa. A los problemas de la elevada inflación y las subidas de tipos, Robles suma la guerra entre Rusia y Ucrania, las tensiones bancarias, los recortes de producción de la OPEP y sus socios, los conflictos geopolíticos entre EE UU y China o las negociaciones por elevar el techo de deuda. “Nos encaminamos a una nueva recesión, y nos cuesta creer que, aunque esta sea más leve de lo esperado, esté acompañada de una subida sostenida de los mercados de renta variable. Aun así, tampoco esperamos caídas por debajo de los mínimos alcanzados en 2022, por lo que confiamos en que los mercados se muevan en ese rango de aquí a fin de año”, indica.

Las perspectivas económicas, empresariales y geopolíticas deben convivir además con las lecciones que deja la estacionalidad. De momento, lo sucedido otras veces por estas fechas deja una lectura positiva: las previsiones de las empresas para todo el año, que suelen ser positivas en el primer trimestre. Quedarían los meses de verano, con una caída del volumen de negocio que hace los precios más sensibles a movimientos bruscos si se producen noticias negativas, y, por último, el reposicionamiento típico de los inversores para el año siguiente en el cuarto trimestre. Así, hasta final del ejercicio las Bolsas no contarían con factores estacionales positivos.

El responsable de inversiones en Generali Investments, Salvatore Bruno, considera que el periodo que se abre para las Bolsas a partir de mayo y abarca los meses de verano es este año bastante difícil de interpretar. Detecta varios riesgos, como el deterioro del entorno crediticio, la firmeza de los componentes poco volátiles de la inflación subyacente y también la imposibilidad de las empresas de mantener unos márgenes ya muy cercanos a sus máximos. Sin duda, el fin de las políticas expansivas de los Gobiernos también es otro factor en contra por las menores tasas de crecimiento económico. “El efecto vender en mayo podría producirse también en este año tan difícil; una señal de apoyo es la inusual reacción moderada a la última temporada de presentación de resultados, que sigue siendo decente. Probablemente, los inversores empiezan a ser un poco más prudentes a la espera de una mayor claridad en cuanto a la evolución macroeconómica y de los precios”, dice.

Optimistas

La frontera de mayo, sin embargo, no supone para otros expertos el momento de coger las maletas y huir de las acciones. Por ejemplo, Víctor Alvargonzález, de la firma de asesoramiento independiente Nextep Finance, a la pregunta de si mayo es un buen momento para vender en Bolsa, da dos respuestas. La corta es un no rotundo, y la larga la contesta en inglés: “Don’t fight the Fed” (no vayas contra la Fed). Agrega que “la respuesta larga es que no se vende cuando la Fed ha dejado de subir los tipos de interés y es muy posible que dentro de tres o cuatro meses empiece a bajarlos. Al igual que las Bolsas tomaron dirección bajista en 2022 como consecuencia de la subida de la inflación –y consecuente subida de tipos–, se asume un alto coste de oportunidad vendiendo cuando probablemente el escenario que viene es justo el contrario”.

Benjamin Melman, CIO global en Edmond de Rothschild AM, reconoce un panorama también complicado para la renta variable. Pero se cuestiona la conveniencia de vender en mayo. “Después de todo, acabamos de conocer un IPC estadounidense de abril bastante decente. Si tenemos alguna confirmación de que la desinflación está en marcha, hay margen para un repunte de los principales activos, una recuperación después de 2022. El posicionamiento del mercado sigue siendo muy cauto, lo que sugiere que el mercado no está preparado para buenas noticias. Sin duda, queremos seguir invertidos y con los ojos abiertos”, sostiene.

El actual pesimismo del mercado como revulsivo también es un argumento que utiliza Greg Meier, director de economía global y estrategia de Allianz Global Investors, de cara a toma la decisión de vender en mayo o no. “Los inversores ya son bastante pesimistas. La confianza es débil, el posicionamiento defensivo está aumentando y los niveles de liquidez son los más altos desde 2009. En conjunto, esto sugiere menos munición para que un creciente número de inversores se vuelva cada vez más bajista. La señal es la contraria”. Con estos elementos cualquier noticia positiva empujaría con fuerza al mercado de acciones. ¿Vender en mayo? La historia dice que sí y los expertos consultados se dividen al 50%. La decisión, como siempre, queda en el tejado del inversor.

El origen del adagio primaveral sobre las Bolsas

Londres. La idea de vender en mayo y marcharse lleva años arraigada en el léxico de las inversiones. Se dice que empezó en el antiguo distrito financiero de Londres. Los banqueros que querían escapar del calor veraniego vendían en mayo, se marchaban y volvían el día de St. Leger Stakes (una famosa carrera de caballos inglesa que se celebra a mediados de septiembre). En España, por su parte, se ha relacionado mayo con un mes malo en la Bolsa debido al inicio de la campaña del impuesto sobre la renta de las personas físicas (IRPF). Sin duda, una historia con mucho menos glamur.

Wall Street. El término se acortó y se popularizó cuando los estrategas de Wall Street descubrieron un patrón histórico de rendimientos del índice S&P 500 comparativamente más altos desde noviembre hasta abril. Y así, un viejo aforismo inglés asociado a las vacaciones y las apuestas hípicas se convirtió en uno de los factores estacionales más conocidos del sector de las finanzas. Pero a pesar de décadas de análisis, los resultados de que exista un efecto positivo derivado de vender en mayo han sido dispares, según aclaran desde la gestora Allianz Global Investors.

Verano. Ciertamente, el verano es uno de los momentos más delicados para los mercados financieros. La menor liquidez exagera todos los movimientos y cualquier noticia negativa provoca movimientos muy bruscos. La ausencia del inversor para decidir con rapidez y la utilización de programas de compraventa automática ponen en alerta a los mercados cuando hay conflictos económicos, empresariales o geopolíticos. Sin embargo, como expone el experto Víctor Alvargonzález, este miedo a la Bolsa en verano obedece más a imaginarios colectivos que a la realidad: una caída en Bolsa en los meses del estío no solo deteriora la cartera, sino que además chafa las vacaciones. Otro mes que también provoca el temor de los inversores es el de octubre. Como indica Alvargonzález, “el miedo a octubre se debe a que las dos caídas más famosas de la historia bursátil, el crac del 29 y el del 87, se produjeron en ese mes. En realidad, ha habido caídas igual de potentes en septiembre o en marzo, como la crisis financiera de 2008 o la del coronavirus. Pero para el inversor las grandes caídas bursátiles se producen siempre en octubre”, explica.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días