Las claves del nuevo trimestre: a merced de los tipos, los bancos y el miedo a la recesión

Los resultados empresariales, las dos citas del BCE y la Fed, y la marcha del crédito bancario fijarán la atención del inversor

Las inquietudes y los problemas vividos en el mundo económico y del dinero en el primer trimestre del año siguen vivos en este segundo que acabamos de estrenar. La inflación no se acaba de encauzar, los tipos al alza siguen amenazantes y el melón abierto por la crisis bancaria en Estados Unidos y Suiza puede ofrecer nuevos episodios convulsos a los mercados. Y, además, el escenario bélico en Europa continúa muy presente con la guerra de Ucrania.

Cuál será la resistencia de la economía y, muy especialmente de los bancos, a estos tipos altos tras casi una década de precio del dinero regalado se muestra como una incógnita que tiene su escenario más negativo en la recesión. De ahí que la pericia de los bancos centrales en manejar esta complicada situación resulte clave, tanto en los movimientos sobre los tipos como en el manejo de la liquidez.

Ignacio Cantos, socio director de inversiones de Atl Capital, destaca la importancia de las próximas reuniones de los bancos centrales del 3 de mayo para la Fed y al día siguiente en el BCE, y del 15 de junio para el organismo europeo y del 14 de junio para la institución presidida por Jerome Powell. Todo dependerá de los datos de inflación que se vayan conociendo, pero Cantos descarta una bajada de tipos, ya que, “aunque cabe esperar mejoras en el dato general, la subyacente seguirá alta”.

También considera que los resultados empresariales que se conocerán este mismo abril y hasta mediados de mayo serán una guía para los mercados, “pese a que no son los más importantes del año y algunas empresas no los publican”. Concretamente, espera un gran resultado de la banca por la mejora de márgenes, con la incógnita de cómo repercute una menor actividad en sus cuentas por la restricción crediticia.

En el escenario geopolítico, con la entrada de China como mediador del conflicto entre Rusia y Ucrania, cualquier acuerdo sería muy bien recibido por el mercado. También el G-7 se reunirá el 19 y 21 de mayo en Japón. Otra incógnita que se cierne sobre este trimestre es el precio del petróleo después del reciente acuerdo de reducción de producción en la OPEP. Cualquier tensión al alza en el crudo daría marcha atrás a buena parte de los avances frente a la inflación, y habrá que estar pendientes de la cita del cartel que se celebrará el 4 de junio. Y el trimestre terminará con la reunión del Consejo Europeo, en la que se esperan novedades en política energética y en relación a los fondos europeos. El 1 de julio comenzará la presidencia de España en el Consejo de la UE.

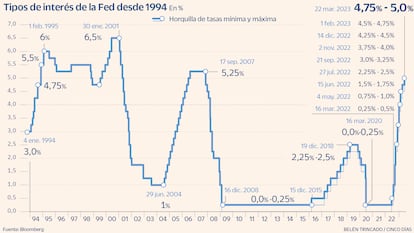

Tipos y precios

Expuesto el calendario, los mercados van a girar alrededor del BCE y la Fed. Los dos encuentros previstos por los bancos centrales en este segundo trimestre del año (mayo y junio) tienen el precedente de unos datos de inflación todavía malos, con una subida de una décima en la subyacente de marzo en la eurozona, al 5,7% (la general, al 6,9% desde el 8,5%), mientras que en EE UU la correspondiente a febrero evolucionaba mejor, en el 6% para la general.

Los expertos hablan de mucha volatilidad en los tipos y, pese a las recientes turbulencias financieras, no esperan descensos desde los niveles actuales. Curiosamente, Europa los deberá mantener altos por más tiempo para combatir la inflación, lo que afectará positivamente al euro frente a su cotización con el dólar, como indican desde Deutsche Bank y eToro.

Tiffany Wilding, economista para América del Norte de la gestora Pimco, indica que, “dado que es probable que la inflación siga moderándose lentamente, cualquier medida de normalización o incluso de relajación de la política monetaria se adoptará con retraso y dependerá de cómo evolucione la relación entre estabilidad financiera y riesgos de inflación”.

Por su parte, Benjamin Melman, CIO global en Edmond de Rothschild AM, asegura que los bancos centrales no tienen “intención de relajar la política monetaria, especialmente en un contexto en el que la presión inflacionista sigue siendo elevada: la volatilidad de los tipos de interés tiene todos los motivos para continuar siendo alta”. Franck Dixmier, director de inversiones global de renta fija de Allianz Global Investors, va incluso más allá y sostiene que “las expectativas de subida de tipos del BCE nos parecen una vez más demasiado modestas y deberán corregirse en las próximas semanas”. Y añade: “Somos muy escépticos sobre las expectativas de recortes de tipos en los mercados a partir de este verano, incluso en EE UU”.

Bancos

Los episodios de Silicon Valley Bank en Estados Unidos y de Credit Suisse en Suiza han encendido las alarmas sobre la situación de la banca. Las rápidas subidas de tipos de interés han aflorado el temor a su impacto sobre una importante cartera de bonos a tipos cero o negativos, donde pueden aflorar las pérdidas si los bancos se ven obligados a venderlos. La restricción del crédito ante estas dudas y el aumento de la morosidad en un entorno de desaceleración se abren como incógnitas para el sector en el trimestre recién estrenado.

Desde la gestora Muzinich afirman que “los balances de los bancos centrales y los datos de crecimiento del crédito estarán ahora en el punto de mira debido a la sacudida bancaria”, por lo que “los inversores permanecerán atentos a nuevos indicios de tensión y a señales de desaceleración de la economía a medida que se restringe el crédito”.

Elisa Belgacem, estratega sénior de crédito en Generali Investments, espera un trimestre de presión sobre la banca. “Aunque los bancos están ahora mejor capitalizados que en 2008, especialmente en Europa, es probable que continúe el trasvase de depósitos de los bancos más pequeños a los grandes y más seguros. Las normas de concesión de préstamos en EE UU y Europa ya se habían endurecido de forma significativa recientemente. Ahora, los bancos regionales que se enfrentan a flujos de salida no podrán prestar mucho, mientras que los bancos más grandes también se mostrarán cautelosos en este contexto”, indica.

Los resultados de la banca de este primer trimestre tendrán una importancia relativa, ya que la minicrisis aconteció a mediados de marzo y no tendrá un gran reflejo en las cuentas. “Los acontecimientos del mes pasado han reactivado la competencia por los depósitos y ahora los bancos tienen que compensar mejor a los depositantes. Las peores perspectivas de beneficios asociadas se ven ahora agravadas por la mayor morosidad prevista de los préstamos debido al aumento de los riesgos de recesión”, dice Thomas Bollinger, estratega de inversión sénior en la gestora J. Safra Sarasin Sustainable.

Recesión

Todo va estrechamente ligado en el devenir de este segundo trimestre del año. Inflación, tipos, bancos y, finalmente, su efecto en las economías. La palabra recesión ha vuelto a sonar tras los problemas de la banca. Andrew Balls, director de inversiones de renta fija global en Pimco, ve improbable que los riesgos de recesión y cualquier otra tensión bancaria se enfrenten con otra respuesta fiscal de gran envergadura, a menos que las implicaciones económicas sean claras y graves. “Históricamente, la recesión y el aumento del desempleo han tendido a comenzar en torno a 2 o 2,5 años después del inicio de un ciclo alcista. El ciclo actual parece estar evolucionando en líneas generales en consonancia con esta cronología histórica”, explica. También desde Muzinich alertan de que las tensiones que ahora vivimos han incrementado la probabilidad de recesión tanto en EE UU como en Europa, impulsadas por la subida de tipos y el endurecimiento del crédito bancario.

Para Michael Keough, gestor de carteras de Janus Henderson, “la principal conclusión es que han aumentado las posibilidades de una recesión, y que su calendario podría adelantarse. Esto influye en la forma en que los inversores deben posicionarse ante la evolución del entorno”. Un trimestre sin grandes hitos económicos pero con las mismas incertidumbres con las que se cerró marzo.

Calendario electoral

Turquía. El 14 de mayo se celebran elecciones generales en Turquía después de 20 años de mandato de Recep Tayyip Erdogan. La oposición presenta un solo candidato para intentar gobernar. Los analistas no dan gran relevancia a la cita electoral y únicamente destacan su efecto en BBVA por su filial Garanti.

Grecia. El 21 de mayo se celebrarán comicios generales en el país heleno, adelantadas un mes sobre lo previsto. Los sondeos apuntan a la dificultad de que surja una mayoría suficiente en primera vuelta, por lo que se espera una segunda. El partido Nueva Democracia del actual presidente Kyriakos Mitsotakis lidera la intención de voto del electorado con un 30%

España. Las elecciones autonómicas y municipales se celebran el 28 de mayo y darán una valiosa orientación para las generales de fin de año.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días