Por dónde pueden volver a saltar las costuras del sistema financiero

Los colapsos de SVB y Credit Suisse se enmarcan en la difícil digestión de las subidas de tipos de interés, que podrían destapar las fragilidades del capital riesgo y del crédito inmobiliario

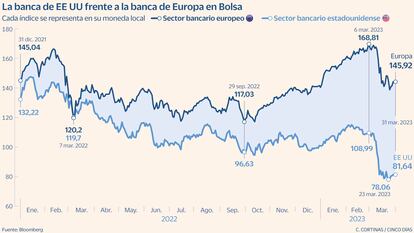

Los estragos financieros que hace tres semanas empezó causando la quiebra de Silicon Valley Bank y la posterior venta de emergencia de Credit Suisse se han apaciguado. Ese amago de crisis bancaria con dimensión global ha quedado sofocado por el momento, aunque sí van a quedar secuelas como el duro castigo que han sufrido los cocos por el rescate sui generis de Credit Suisse, cotizaciones bancarias que todavía no han recuperado el nivel previo a la sacudida o un crédito que se prevé en los próximos meses más escaso y caro.

Además de estas cicatrices, la reciente sacudida bancaria deja como lección que la economía global no va a encajar sin sobresaltos la fulminante subida de tipos de interés iniciada el pasado año para combatir la inflación. Inversores y expertos están en guardia, alertas para intentar anticipar de dónde puede llegar el próximo accidente financiero en una economía cada vez más en declive y con mas papeletas para una recesión.

La caída de SVB fue una sorpresa. Nadie esperaba que las costuras del sistema financiero fueran a estallar en el corazón del exitoso centro tecnológico de Silicon Valley pero, con la perspectiva que empieza a tomarse de lo sucedido, su colapso forma ya parte del catálogo de siniestros traumáticos de la nueva era de tipos de interés más altos. SVB tuvo que vender a pérdida una cartera de bonos y eso puso el foco en su punto débil: una base de depósitos altamente concentrada en fintech con necesidades de liquidez.

Paul Watters, jefe de análisis corporativo en Europa de S&P Global Ratings, comenta que “la confianza en el sistema financiero seguirá frágil. Pero al margen del sistema bancario, cabe esperar que en Europa afloren nuevas vulnerabilidades financieras de forma esporádica y en ámbitos inesperados”. En su opinión, pueden ser episodios similares a la debacle de los planes de pensiones británicos, que desató la rebaja fiscal de la ex primera ministra Liz Truss, o al colapso del family office Archegos Capital. “Se trata de un proceso de ajuste natural, aunque doloroso, derivado del final de una década de financiación barata y disponible”, añade. Y apunta dónde pueden surgir futuros focos de inestabilidad financiera: al margen del sistema bancario y la denominada banca en la sombra. Este sector ha asumido labores de intermediación financiera de mucho más riesgo que la banca y, según explica Watters, “opera con un elevado apalancamiento, presenta desajustes estructurales de liquidez y un riesgo significativo de calidad de los activos”.

Jérémie Boudinet, responsable de crédito de grado de inversión de La Française AM, insiste en que el verdadero riesgo de contagio por lo sucedido en los últimos días en la banca de EE UU y de Suiza está en la banca en la sombra. “Los mercados financieros y los reguladores deberían prestar más atención a estos actores, en lugar de a los bancos estadounidenses y europeos, que ya están adecuadamente capitalizados y regulados. La desaparición de Silvergate y SVB bien podría ser el canario en la mina de carbón de este sector, junto con las limitaciones a los reembolsos que está imponiendo Blackstone a su fondo inmobiliario privado, por ejemplo”.

Como recuerda Boudinet, la regulación de Basilea III y las normativas bancarias posteriores en todo el mundo han obligado a los bancos a desapalancarse en gran medida y a prohibirles realizar actividades de mayor riesgo, como capital riesgo, préstamos privados, posesión de acciones de empresas...”Estas actividades se han transferido al llamado “sector bancario en la sombra”, que opera con compañías no reguladas o insuficientemente reguladas”, explica.

Capital riesgo en el foco

Un aviso de la vulnerabilidad del capital riesgo lo dio hace unos meses Blackstone. Este gigante estadounidense de la inversión inmobiliaria restringió las retiradas de dinero de su fondo Blackstone Real Estate Income Trust en diciembre y lo volvió a hacer en enero. También el fondo de capital riesgo KKR ha tenido que recurrir a la restricción de los reembolsos de su fondo inmobiliario.

En marzo, Blackstone ha lanzado un nuevo aviso de los problemas de liquidez que pueden llegar a surgir alrededor del sector del ladrillo. La firma sacudió el mercado europeo de titulizaciones de hipotecas comerciales al anunciar que una filial había impagado un préstamo de 300 millones respaldado por oficinas comerciales en la periferia de Helsinki (Finlandia).

Según explica José Manuel Amor, experto de Afi, hay que prestar especial atención al ámbito del capital riesgo. Este tipo de firmas ha obtenido abundante financiación en los últimos años gracias en gran medida a créditos sindicados que posteriormente se titulizan. “Los problemas pueden surgir donde hay más apalancamiento. Y lo lógico es que vayamos hacia una situación económica más complicada, que vayan surgiendo goteras por el impacto de las subidas de los tipos de interés y que veamos nuevas situaciones críticas. Aunque no problemas crónicos”, sostiene.

La economía está digiriendo en definitiva el impacto de las intensas subidas de tipos de interés y algunos agentes económicos bien pueden atragantarse. Erick Muller, responsable de estrategia de inversión y producto de Muzinich & Co, insiste en que abandonar un largo periodo de bajos tipos de interés y liquidez abundante e indiscriminada no viene sin sorpresas y posibles episodios de tensión. “En este periodo de transición es primordial mantener un acceso permanente a la liquidez”, afirma. Y advierte de que las empresas deberán estar muy atentas a sus condiciones de financiación. “Por supuesto, aquellos sectores más sensibles a los tipos de interés y con un elevado apalancamiento, como el inmobiliario, serán objeto de un mayor escrutinio que otros sectores como las eléctricas”.

Desde Nomura, Greg Hertrich, responsable de mercado de capitales en Estados Unidos, recuerda que cuando hay turbulencias en el mercado bancario, el sector inmobiliario comercial y residencial, los préstamos al consumo y las carteras clásicas de titulizaciones tienden a ser los más afectados. “Los bancos comenzaron el año con sólidos niveles de capital, por lo que consideramos que las vulnerabilidades actuales se concentran más en sectores sin exceso de capital, como la banca en la sombra y las empresas de fintech”, advierte. De nuevo, la banca en la sombra aparece en la quiniela de los posibles focos de riesgo. Aunque la banca más clásica, la que se dedica a la concesión de hipotecas y créditos inmobiliarios, va a seguir siendo motivo de inquietud. Después de todo, las alzas de tipos, más aún las que son tan intensas como las de los últimos meses, derivan de forma inevitable en más impagos, más elevados aún si el entorno es de recesión.

En Goldman Sachs reconocen que la exposición de la banca al crédito inmobiliario comercial está siendo analizado cada vez más por los inversores a la vista del descenso de las valoraciones del ladrillo. En EE UU, los pequeños bancos regionales, ahora especialmente en el foco tras la caída de SVB, concentran en el sector inmobiliario el 65% de sus créditos, frente a apenas el 15% de los bancos de mayor tamaño. En Europa, la exposición de la banca al ladrillo también es un punto de debilidad para algunas entidades, como ya ha llegado a advertir el BCE. La cuestión es especialmente sensible en Suecia, donde el inmobiliario comercial copa el 15% del crédito, según los últimos datos de la Autoridad Bancaria Europea (EBA). Alemania también cuenta con una elevada exposición, por el 12% del total del crédito bancario. Ambos mercados cuentan a su favor con unas tasas de morosidad muy reducidas, según destaca Goldman Sachs. En España, con datos de la EBA a junio de 2022, la exposición al riesgo inmobiliario era del 5% del total del balance, aunque con una mora del 8% que duplicaba la media europea.

Pese a los focos de tensión latente, o no tanto, los expertos rechazan comparaciones entre las actuales turbulencias y las de 2008. “Esta situación no es como la de entonces. Los grandes bancos estadounidenses están muy regulados desde la crisis financiera mundial”, defiende Chris Iggo, director de inversiones de Axa Investment Managers. Puntualiza en todo caso que “los bancos europeos parecen estar en mejor forma que los bancos regionales estadounidenses”. Una ventaja que juega a su favor ante las turbulencias financieras, de magnitud desconocida, que estén por llegar. En resumen, y como advierte Watters desde S&P, “los bancos centrales pueden haber creado problemas en el futuro al subir los tipos de interés bruscamente hasta territorio restrictivo. Las consecuencias financieras de esta medida se dejarán sentir, con retraso, en las empresas y los consumidores”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días