España repatriará 260 millones al año en beneficios empresariales de los paraísos fiscales

El acuerdo de la OCDE permitirá reasignar 94.400 millones de euros en bases imponibles en todo el mundo

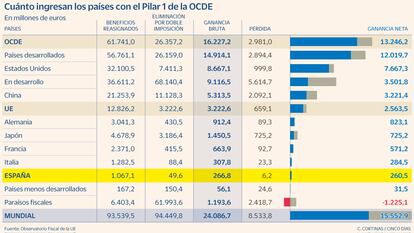

España ingresaría 260 millones de euros netos más al año si las grandes multinacionales que generan negocio y beneficios locales tributasen efectivamente en el territorio. Es lo que previsiblemente se logrará una vez que entre en vigor el mecanismo bautizado como Pilar 1, que fue pactado con la OCDE para que las grandes empresas del mundo paguen impuestos en las jurisdicciones en las que realmente operan.

La reforma, pactada entre más de 130 países del mundo, busca redistribuir las bases imponibles de las grandes multinacionales en aquellas jurisdicciones en las que generan negocio. Este instrumento se mueve de forma paralela al conocido Pilar 2, que establece un tipo mínimo en Sociedades del 15% a nivel global y que también consensuó la Organización para la Cooperación y el Desarrollo Económicos.

Las cifras, que elevan a los 24.000 millones las ganancias brutas extra a nivel mundial gracias al primer mecanismo, han sido estimadas por el Observatorio Fiscal de la Unión Europea, un organismo con sede en la Escuela de Economía de París. Según recuerda Elvin Le Pouhaer, uno de los investigadores a cargo, el primer pilar del plan tiene como objetivo establecer nuevos derechos impositivos que permitirían a las jurisdicciones gravar a las multinacionales en función de la cantidad de consumidores, ventas y ganancias que se hayan generado en sus mercados locales. Es decir, las compañías sujetas al mecanismo estarían obligadas a pagar allí donde producen negocio en lugar de optar por territorios de baja tributación como los paraísos fiscales.

A partir de aquí, prosigue Le Pouhaer, “el total de los beneficios que se redistribuyen entre jurisdicciones a través del Pilar 1, es decir, la base imponible, asciende a los 94.400 millones de euros”. A esta cantidad se le aplica la tasa que cada país tiene en el impuesto sobre sociedades y la ganancia neta global se reduce a los 24.000 millones. Al descontar la doble imposición, los ingresos netos adicionales rondan los 15.500 millones de euros a nivel global.

Los cálculos del Observatorio Fiscal prevén que Estados Unidos y China se lleven la mayor parte de las ganancias adicionales, con más de 7.600 y 3.200 millones de euros, respectivamente. Es algo esperable, “ya que en sus jurisdicciones se concentran gran parte de los consumidores finales de las grandes multinacionales, principalmente las digitales”. La Unión Europea, por su parte, obtendría casi 2.600 millones, con Alemania (820 millones) y Francia (571 millones) a la cabeza, seguidos por Italia y España (284 y 260 millones).

Los paraísos fiscales, por su parte, serían los grandes perjudicados al sumar en conjunto una pérdida de recaudación de alrededor de 1.200 millones de euros. Liechtenstein, con 600 millones menos, Suiza (280 millones) o Singapur (230 millones de pérdida) estarían entre los principales damnificados.

Las ganancias adicionales, recuerda Le Pouhaer, son el resultado de la redistribución de la base imponible de jurisdicciones de fiscalidad baja a territorios con impuestos más altos. Como consecuencia, los paraísos fiscales “sufren pérdidas netas significativamente menores en comparación con las ganancias netas del resto de los países”.

Aun así, reconocen desde el observatorio, las cantidades que afloran con el Pilar 1 son relativamente bajas. El diseño de la herramienta, de hecho, limita el alcance de la redistribución de los derechos impositivos y no genera necesariamente más ingresos fiscales que los impuestos digitales que muchos países han puesto en marcha durante los últimos años y que la OCDE quiere evitar con esta medida.

Esto se debe en particular a la gran cantidad de ingresos globales requeridos para que las empresas estén bajo el alcance de la reforma –lo que reduce el grupo de multinacionales sujetas– y al requisito de rentabilidad. Cabe recordar que las multinacionales obligadas son aquellas con ingresos superiores a 20.000 millones de euros, excluyendo las que pertenecen al sector financiero, al asegurador y a la industria extractiva. Además, deben tener una rentabilidad, es decir, beneficio antes de impuestos sobre ingresos, superior al 10% en el año.

Según los cálculos llevados a cabo por el Observatorio Fiscal, las multinacionales que tendrán que repatriar más bases imponibles y que, en consecuencia, terminarán pagando más impuestos son las grandes tecnológicas de Estados Unidos. Apple, en concreto, tendrá que abonar casi 1.700 millones de euros más en impuestos. A continuación se situarán Microsoft (1.500 millones adicionales) y Alphabet (1.100 millones). Las chinas Huawei y Alibaba tendrán que hacer frente cada una a unos 400 millones extra cada ejercicio, mientras que Iberdrola, la única española que sale en la lista, tendrá que pagar 54 millones más.

Plan global

Tradicionalmente, las multinacionales han pagado impuestos en los países donde tienen presencia física a través de sedes o fábricas. Sin embargo, con la digitalización de la economía, muchas obtienen beneficios en jurisdicciones donde no tienen presencia física significativa. El Pilar 1 de la OCDE propone precisamente modificar las reglas para asignar parte de los beneficios a los países donde las compañías operan, incluso si no tienen una presencia efectiva allí.

En paralelo, el Pilar 2 se centra en la introducción de una tasa mínima global en Sociedades con el objetivo de evitar la erosión de las bases imponibles y el traslado de beneficios a jurisdicciones de baja tributación. En concreto, se propone establecer un impuesto mínimo global para las empresas multinacionales, de modo que si una compañía paga impuestos por debajo de ese umbral, se le aplicaría un impuesto complementario en su país de residencia. Una de las prioridades de la presidencia española de la UE, que empieza en julio y se prolonga hasta fin de año, es consensuar un mínimo en Sociedades a nivel europeo.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días