La revancha de los PIGS: ¿por qué el sur de Europa resiste mejor que Alemania?

La crisis económica ha llevado a la recesión a la locomotora de Europa. No obstante, los antes criticados países del sur del continente, con un peso importante de los servicios en sus economías, muestran mejores cifras macro

La crisis económica sigue golpeando a países alrededor del mundo. La inflación, producto tanto de las políticas pandémicas como de la guerra en Ucrania, acosa a todo Occidente, especialmente a Estados Unidos y la Unión Europea. A pesar de la relativa normalización de los precios del combustible (el precio del gas de referencia europeo ha caído desde 300 euros en agosto de 2022 hasta alrededor de 30 euros la semana pasada), ciertas regiones siguen teniendo problemas de suministro que ejercen presión sobre sus economías.

En este contexto, son los países del sur de Europa (Portugal, Italia, Grecia y España) los que parecen estar remontando mejor la crisis. En contraste, Alemania, el coloso industrial europeo que en la crisis de 2008 impuso austeridad, recientemente anunció que su economía había entrado en recesión.

“Europa no se encuentra en una crisis abierta como en 2008 o 2012. En su lugar, observamos principalmente los efectos heredados de la subida de los precios de la energía tras la pandemia, agravados por la guerra de Ucrania”, responde Martin Wolburg, economista sénior en Generali Investments, a CincoDías.

Según Wolburg, la inflación desorbitada no solo arrastró los ingresos reales y erosionó la confianza, sino que también desencadenó un fuerte endurecimiento de la política monetaria mundial. “Mientras que los servicios se beneficiaron de la demanda acumulada tras la pandemia, el sector manufacturero, expuesto al comercio, se vio especialmente afectado por el endurecimiento de las políticas”, añade el experto.

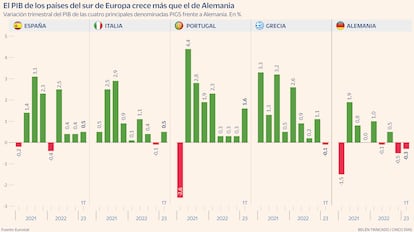

Por su parte, Clément Inbona, gestor de fondos de la gestora francesa La Financière de l’Echiquier, destaca que el escenario ahora es relativamente favorable para los países que sufrieron durante la crisis de 2008. “Alemania vio cómo su PIB retrocedía un 0,3%, mientras que Francia resistía con un crecimiento del 0,2%. Los países del sur, estigmatizados con el acrónimo PIGS durante la crisis de deuda pública, parecen estar tomándose la revancha: Grecia empata con Alemania, mientras que el crecimiento llega al 1,6% en Portugal, al 0,6% en Italia y al 0,5% en España”, explica el gestor.

Las últimas previsiones de la Comisión Europea para la primavera de 2023 se muestran favorables para los países del sur de la región. En esta línea, se anticipa que Portugal y Grecia crezcan alrededor de un 2,4% en este periodo. De manera similar, España crecería un 1,9% e Italia, un 1,2%. En contraste, Alemania lo haría tan solo un modesto 0,2%, mientras que para Francia se estima que el crecimiento se sitúe en un 0,7%.

Felix Feather, economista para Europa de Abrdn, opina que la situación no es tan clara como parece: “En la actualidad, las economías del sur de Europa presentan en general tasas de inflación más bajas. En tanto la sacudida inicial de los precios de la energía provocó una fuerte subida de los mismos en todo el continente, la dinámica de los precios se ha normalizado más rápidamente en países como España y Portugal. Hay que señalar, sin embargo, que la discrepancia actual en las tasas de inflación se limita a los componentes volátiles de la energía y los alimentos. Si se eliminan estos componentes, la dinámica de los precios se asemeja más”.

Por su parte, Gilles Moëc, economista jefe en Axa Investment Managers, señala que Alemania ha contribuido decisivamente al descenso de la inflación de los servicios en mayo, gracias a la reanudación de la rebaja de los billetes de tren, que se produjo en mayo y no en junio del año pasado. “Sin embargo, este efecto de base se invertirá en junio, ya que la rebaja es este año mucho menor que en 2022″, afirma.

Industria en riesgo

En el plano sectorial, Inbona resalta que a nivel europeo la industria atraviesa una crisis debido a la caída de la demanda de bienes, una competencia internacional más intensa debido a las existencias acumuladas y el encarecimiento del crédito. En esta línea, Alemania, una economía fundamentalmente industrial, recibe un golpe directo a su matriz productiva.

De hecho, a finales de mayo, la oficina de estadística de Alemania, Destatis, reveló que las subidas de precios seguían siendo un lastre para la economía del país. “Esto se reflejó especialmente en el gasto en consumo final de los hogares, que disminuyó un 1,2%”, indicaron en un informe.

En contraste, Inbona comenta que todos los indicadores siguen apuntando a un crecimiento en el segundo trimestre para los servicios, sector fundamental para países como España, Italia o Grecia. “Cabe señalar también que los sectores ligados al turismo parecen perfilarse para vivir un verano histórico, a juzgar por los volúmenes de reservas en los transportes o los hoteles. Esta tendencia parece que ahondará un poco más la brecha entre los países del norte y los del sur, en beneficio de estos últimos”, añade el experto.

Por su parte, Wolburg dice que, si se compara la producción (PIB en el primer trimestre de 2023) con el nivel anterior a la pandemia, el panorama es heterogéneo. “No obstante, merece la pena mencionar el hecho de que la producción en Italia está un 2,5% por encima del nivel prepandémico, mientras que en Alemania está un -0,5% por debajo. Una de las principales razones es que la demanda interna italiana se ha mantenido firme, mientras que en Alemania ha sido más débil”, refiere.

Desde Edmon de Rothschild hacen hincapié en que la caída en las importaciones y exportaciones de la región ha golpeado especialmente a la industria europea. “Las recientes caídas de los nuevos pedidos en Estados Unidos y Alemania reflejan una ralentización del sector manufacturero. Y las malas cifras comerciales de China, en particular la fuerte ralentización de las exportaciones, apuntan a una demanda mundial mediocre de productos manufacturados. En la eurozona, las ventas retail cayeron a medida que la demanda empezaba a perder fuelle. La inflación merma el poder adquisitivo y los aumentos salariales solo han servido de apoyo parcial y tardío”, sostienen desde la gestora.

Cabe destacar que esta situación afecta a toda la UE. Las últimas cifras de Eurostat indican que las exportaciones de bienes de la zona del euro al resto del mundo en abril de 2023 solo llegaron a los 216.000 millones de euros, un descenso del 3,6 % en comparación con abril de 2022, cuando alcanzaron los 224.100 millones de euros. En contraste, las importaciones del resto del mundo se situaron en 227.700 millones de euros, un 11,9% menos que en abril de 2022 (cuando llegaron a los 258.600 millones de euros).

“Como resultado, la zona del euro registró un déficit de 11.700 millones de euros en el comercio de bienes con el resto del mundo en abril de 2023, en comparación con -34.500 millones de euros en abril de 2022. El comercio dentro de la zona del euro cayó a 208.300 millones de euros en abril de 2023, un 5,2% menos que en abril de 2022″, indican desde la agencia estadística europea en un comunicado.

Los especialistas y políticos alemanes temen que este contexto pueda obligar al país germano a reducir su capacidad industrial y que, en el mediano plazo, incluso pueda llevar al cierre de empresas de forma indefinida a nivel nacional. De hecho, este temor se ha visto potenciado recientemente, ante la posibilidad de que el suministro de gas ruso que todavía llega a través de Ucrania se suspenda de forma definitiva a partir del próximo año, cuando se tienen que renovar los contratos.

En esta línea, el ministro de Economía alemán, Robert Habeck, advirtió de que la suspensión de los envíos de gas por parte de Moscú podría golpear duramente a las empresas alemanas. “No hay un escenario seguro de cómo resultarán las cosas”, dijo Habeck respecto a esto en un foro la semana pasada.

La energía, punto débil

El país germano ha sido víctima de las políticas que promovía a nivel europeo. Tras cerrar sus últimos reactores nucleares la pasada primavera y presionar para el cierre de las plantas de carbón antes de 2030, el país solo instaló unos 10 gigavatios de capacidad eólica y solar el año pasado. Esto corresponde aproximadamente a la mitad de lo que necesita para alcanzar los objetivos climáticos, y les deja vulnerables ante la situación actual, en la que ya no pueden suplir sus necesidades con gas de Moscú.

Por si fuera poco, los acuerdos europeos obligan a Alemania a compartir su suministro con otros países posiblemente afectados como Polonia, Hungría o Austria, lo cual complicaría aún más las cosas para la industria germana, que consume energía de forma intensiva. La capacidad adicional, incluida una terminal de gas natural licuado (GNL) planificada en la costa norte de Alemania que ha provocado la oposición de los locales y los grupos ambientalistas, será esencial para mantener el suministro tanto a Alemania del Este como a Europa del Este.

No obstante, Philippe Waechter, economista jefe de Ostrum AM, considera que la caída del precio de las materias primas y del precio de la energía restablecerá márgenes a las empresas, reduciendo además la incertidumbre asociada a la volatilidad de precios generada por la alta inflación. En esta línea, se muestra optimista frente al futuro próximo de la industria alemana y francesa.

“Las empresas podrán, el próximo otoño, negociar nuevos contratos de energía a precios mucho más bajos. La ausencia de tensiones en el precio de este sector, el rápido avance de las renovables en la producción de electricidad, que alcanzó el 19,5% en abril de 2023, así como las tranquilizadoras noticias de EDF sobre su capacidad de suministro de electricidad y las abundantes reservas de gas deberían permitir pasar el próximo invierno de una manera más serena”, argumenta.

Waechter agrega que los pronósticos de precios para 2024 son mucho más bajos que los anticipados para 2023. En esta línea, garantiza que las empresas tendrán márgenes más elevados. “Esto les permitirá aceptar salarios más altos sin tener que ajustar sus precios al alza. Además, la desaceleración de la inflación actual se traducirá en efectos de recuperación de los salarios más modestos en los próximos meses en comparación con lo observado recientemente”.

¿Una revancha?

Si bien los países del sur de Europa por el momento han logrado evadir la crisis, Chris Bowie, gestor de TwentyFour AM, no descarta que un escenario de recesión se aproxime a países como España. “Creo que está por venir. Está a la vuelta de la esquina después de todo el dinero que llegó a los bolsillos de los consumidores debido al coronavirus. Lo cierto es que ese dinero no se consumió durante el año pasado, pero es verdad que nos estamos acercando a su fin y ahora se producirá un aumento del desempleo que, en mi opinión, vendrá acompañado de un impacto en el consumo”.

Bowie añade que este ha sido un ciclo económico “muy difícil de predecir porque hay muchas partes en constante movimiento”. No obstante, el experto afirma que hemos vivido la mayor expansión monetaria de nuestra historia y que al mismo tiempo se ha creado la inflación más alta de las últimas cuatro décadas. “Ahora hemos tenido la mayor subida de los tipos de interés en cuatro décadas y, por lo tanto, creo que no hay forma de que nos saltemos la recesión”, sentencia.

Por otra parte, Feather destaca que, si se ve la situación a mediano plazo, el verdadero milagro no son los resultados del sur de Europa, sino los de los países nórdicos. De hecho, el experto asegura que, si se tienen en cuenta los efectos de la pandemia, esta conclusión se hace más evidente.

“Desde el cuarto trimestre de 2019, antes del azote de la pandemia, los mejores resultados de Europa han sido en su mayoría de países septentrionales. Dinamarca, por ejemplo, es la gran economía europea que más ha crecido en este periodo, con un 7,6%. De hecho, muchos países nórdicos y otras economías del norte han superado a buen ritmo su nivel de PIB anterior a la pandemia. En general, estas economías se han beneficiado de choques relativamente moderados de la pandemia sobre el PIB, algo que no han compartido las principales economías del sur de Europa”, alega el experto de Abrdn. En este contexto, cabe destacar que la producción de bienes en Dinamarca creció un 12,2% en abril de 2023 respecto al mismo mes en 2022, en base a las últimas cifras de Eurostat.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días