Las familias redujeron sus depósitos bancarios en 5.600 millones durante 2023, la mayor retirada de la serie histórica

Los hogares incrementan el montante a plazo en busca de más rentabilidad, pero esto no consigue compensar el desplome de la cantidad en cuentas a la vista

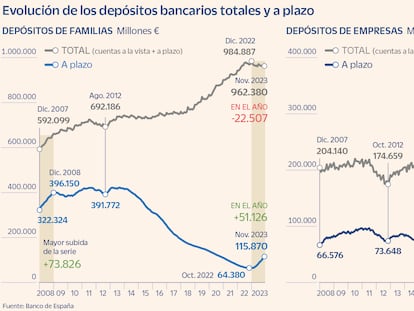

Las familias aprovechan parte del colchón de la pandemia para sortear un 2023 de inflación elevada e incremento de la factura de intereses financieros. Los hogares han retirado durante el año 5.600 millones de euros de sus depósitos bancarios, el mayor retroceso de la serie histórica (comienza en 1997), según las cifras publicadas este jueves por el Banco de España. En concreto, pasa de los casi 984.900 millones de cierre de 2022 a los 979.300 millones del pasado diciembre.

Este montante perdido ha ido a gasto corriente, amortizar créditos o a otras alternativas de inversión. Por el lado del gasto diario de las familias se nota principalmente el repunte de los intereses financieros para los endeudados, especialmente los que están a tipo variable, tras la abrupta subida del Banco Central Europeo (BCE) desde julio de 2022. Así como la espiral alcista de precios y la necesidad de las familias de dedicar parte de sus ahorros para mantener su capacidad adquisitiva. “Para mantener su nivel de consumo, en ocasiones deben echar mano de sus ahorros”, afirma Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia.

A estos dos elementos hay que sumar otra motivación: la búsqueda de productos más rentables para su ahorro ante la escasa oferta de la banca en depósitos a plazo. Es decir, una retribución que compense, al menos en parte, el zarpazo de la inflación. Aquí entran en juego la inversión en letras del Tesoro, fondos de inversión o el refugio de los depósitos a plazo conforme han mejorado su retribución. “Existe un coste de oportunidad al tener ahorros remunerados a un tipo inferior al que ofrecen otras alternativas como la renta fija, incluyendo la deuda pública. Hay un incentivo a traspasar ahorro de depósitos a otras inversiones más rentables”, añade Maudos.

Por el lado de los depósitos a plazo, el incremento del volumen depositado suma lo retrocedido en las cuentas a la vista y las cantidades recuperadas de otras opciones de inversión con más riesgo que se han traspasado. En total, durante el año, estos depósitos a plazo de los hogares en España han crecido en algo más de 59.000 millones. Pese a ello, el repunte no compensa el desplome de la cantidad en cuentas corrientes, que se han reducido en casi 65.000 millones de euros.

En las empresas, la situación no ha cerrado de igual forma el año. Las compañías han incrementado sus depósitos en 7.570 millones de euros debido al parón de la inversión, principalmente la que se realiza a medio y largo plazo, por la incertidumbre económica. En la práctica, según fuentes financieras, las sociedades prefieren reforzar su liquidez para pertrecharse ante posibles problemas en la actividad en los próximos meses. Con esta cifra, el agregado entre hogares y empresas resulta un pequeño avance en el ejercicio de 1.970 millones, hasta los 1,3 billones de euros.

Paga extra de Navidad

Si se fija la mirada en la variación mensual, diciembre ha dejado un incremento notable en los depósitos de las familias de casi 17.000 millones. Existe un efecto estacional que se repite en junio y diciembre, coincidiendo con las pagas extra de verano o Navidad de los asalariados. Puede variar la intensidad de un ejercicio a otro, pero siempre se da este repunte de los depósitos bancarios de los hogares. Por ejemplo, en junio del año pasado se registró un avance de 10.300 millones. Y en diciembre de 2022 otro de 13.300 millones.

Pese a ello, cabe destacar que este aumento suele ser efímero. Es decir, que lo que se gana en estos meses se pierde casi por completo en los posteriores. Ocurrió el pasado enero, cuando se esfumó casi la misma cantidad que se incrementó un mes antes. Y el repunte de junio se diluyó en su mayoría durante los meses de verano (julio y agosto) para sufragar las vacaciones. Falta por ver si la cuesta de enero está siendo tan empinada como para drenar toda la subida o si los hogares conseguirán reservar alguna partida para reforzar su posición financiera de cara a futuro.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Newsletters

Sobre la firma