Las ciudades que apuntan a las mayores alzas y caídas de precios de la vivienda en 2023

Tenerife, Palma y Valencia destacan por el fuerte encarecimiento de las casas La desaceleración económica no traerá un ajuste notable de precios, los descensos solo se darán en la España vaciada

Comprar o alquilar una vivienda va a ser igual de desafiante el próximo año que en 2022. Puede que más aún. Las caídas de precios de compra que podrían esperarse en un contexto de desaceleración económica, cuando no de recesión técnica, apenas van a calar en el mercado inmobiliario. La oferta va a seguir siendo insuficiente para responder a la demanda de vivienda, aunque esta se prevea menor que la de este año.

Esa menor demanda de vivienda, no tan débil como para favorecer una bajada de precios, va a estar motivada en gran medida por un crédito hipotecario mucho más caro, que va a dejar a numerosos posibles compradores fuera del umbral a partir del que los bancos dan una hipoteca. El próximo año apunta por tanto a un nivel de precios de compra similar al de 2022 y a un acceso a las hipotecas más restringido. Las mejores oportunidades van a quedar para los bolsillos más desahogados y en las zonas de menor demanda de vivienda, donde los precios de compra sí podrían descender.

El gran motivo por el que no se espera un descenso generalizado de precios en el ladrillo es que, en esta ocasión, el declive económico que se espera va a ser mucho menos profundo que en crisis anteriores. Nada que ver con el traumático pinchazo de la burbuja inmobiliaria de hace más de una década, ni tampoco con el drástico derrumbe económico del covid, que tampoco generó una grave sacudida de precios en el mercado inmobiliario.

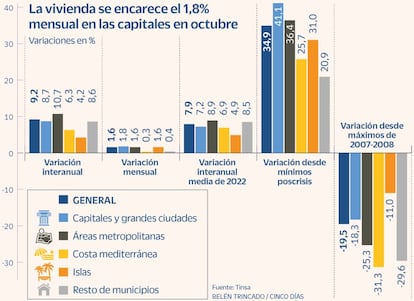

Según explica Judit Montoriol, economista de CaixaBank Research, “el riesgo de que se produzca una corrección brusca en el mercado inmobiliario es bajo porque los fundamentales son mucho más sólidos que en el anterior ciclo”. Es decir, no hay un exceso de oferta, la banca no ha abierto la mano con la concesión de crédito ni tiene una excesiva exposición al sector inmobiliario. Más que de caídas de precios, los expertos hablan de desaceleración o enfriamiento del mercado. “En este escenario de ralentización económica, pero no de recesión, prevemos una notable desaceleración de los precios de la vivienda, pero no un brusco ajuste”, añade Montoriol. “Esperamos una moderación de demanda y oferta que desacelere el crecimiento de precios, sin suponer caídas”, añade Cristina Arias, directora del servicios de estudios de Tinsa.

La desaceleración económica prevista para 2023 y el alza de tipos, con hipotecas más caras, traerán menos demanda de vivienda

Desde Idealista coinciden en que parece poco probable que se den caídas de precio generalizadas en los grandes mercados durante los próximos meses. “Probablemente los precios se enfriarán y tomarán una senda estable”, señala su portavoz Francisco Iñareta. No auguran descensos en las grandes capitales, ni tampoco en la costa, donde los precios están sostenidos de nuevo por la demanda extranjera.

Diferencias por zonas

Como señala Félix Lores, “la evolución de los precios podría mostrar una elevada heterogeneidad. Las zonas con menor actividad económica podrían ser las que mostraran una mayor desaceleración del crecimiento e incluso algún descenso”. En CaixaBank Research añaden que “los precios aguantaran mejor en las zonas más demandadas, como son los centros de las grandes ciudades y las zonas turísticas”. Judit Montoriol augura que Barcelona y Madrid seguirán en el mercado de grandes urbes globales y seguirán teniendo recorrido en el mercado. “Valencia o Málaga también son interesantes ya que la actividad económica crece con fuerza y combinan negocio con un elevado atractivo turístico”, añade. En la vivienda en costa, la demanda extranjera va a ser obstáculo para el descenso de precios. En el primer semestre tuvo un peso del 45% sobre la demanda total en Alicante, del 48% en Tenerife, del 37% en Baleares y Málaga y del 30% en Las Palmas.

Los contrastes de precios podrán observarse por tanto con mayor claridad entre grandes ciudades y pequeños núcleos urbanos, entre costa e interior y también entre vivienda nueva y vivienda usada. En esta última sí estarían apareciendo las primeras señales de enfriamiento en los precios. En el mes de noviembre, el coste de la vivienda de segunda mano bajó un 0,4% en Barcelona y se mantuvo sin cambios en Madrid, según datos de Idealista. “Se percibe cierto enfriamiento en ambos mercados”, apunta Iñareta.

La vivienda de segunda mano da una buena medida de cómo los precios mantienen mucha tensión en las grandes capitales y en las zonas de actividad económica y turística más intensa, en contraste con la España vaciada. Las ciudades de Tenerife y Palma registraron en noviembre alzas de precios en la vivienda usada del 16% interanual; en Valencia los precios subieron otro 11,8% y en Alicante, el 11,4%, según Idealista. Y en Guadalajara, a la que se extiende la demanda de vivienda que rebasa desde Madrid, las casas se encarecieron el 10% interanual. Por el contrario, los precios descienden el 5,2% en Zamora, el 4% en Palencia y el 1,4% en Jaén.

El estancamiento de precios sí se espera más probable en vivienda usada que en nueva

La previsión de CaixaBank Research es que la desaceleración del precio de la vivienda ya observada en 2022 se acentúe en la recta final de año y en los primeros trimestres de 2023. El encarecimiento de los precios ya se ha ido frenando desde un alza interanual del 6,7% en el primer trimestre, al 5,5% en el segundo y el 4,7% en el tercero. En términos nominales, en el servicio de estudios del mayor banco comercial de España prevén un ligero aumento de precios de la vivienda en 2023. En términos reales, una vez descontado el efecto de la inflación, “el ajuste sería más considerable, aunque no brusco”.

En BBVA calculan un alza de precios en 2023 de entre el cero y el 5%, desde el 5% que estiman a cierre de este año. El avance será en todo caso inferior a la inflación y dará lugar a un descenso del precio de la vivienda en términos reales. Poco consuelo para compradores que también tendrán que afrontar el impacto de la inflación en sus salarios, en su ahorro acumulado y en unas hipotecas más caras.

Félix Lores, economista de BBVA Research, insiste en que “la desaceleración va a ser diferente a las anteriores. Ahora se espera una recesión de corta duración y de baja intensidad”. Primer motivo para no esperar un notable ajuste de precios. Además, la sobreoferta no es un problema y ha dejado de presionar los precios a la baja. De hecho, cree que van a persistir en el corto plazo los factores que limitan el crecimiento de la oferta, como la incertidumbre sobre la legislación inmobiliaria, los controles de precios en el alquiler o la escasez de mano de obra cualificada.

El acceso a la hipotecas

Las gangas no van a aparecer en los lugares con mayor demanda y una vez asumido el nivel de precios de la zona en la que se aspira a comprar, llegará el momento crucial de pedir la hipoteca al banco. El encarecimiento de los préstamos hipotecarios está impactando de lleno en la capacidad de compra. Según calculan en Idealista, con los tipos de las hipotecas al 4%, que señalan es el tipo medio al que se conceden los préstamos independientemente de si son a tipo variable o fijo, el 20% de las familias que antes de la invasión de Ucrania podían tener acceso a la financiación hipotecaria han quedado ya excluidas de la concesión de una hipoteca. “Esto supone una reducción muy significativa de la demanda solvente y podría elevarse hasta el 30% en el caso de que los tipos efectivos se acercaran al 5%”, advierten.

Quien no pueda comprarse una casa tampoco encontrará alternativas asequibles en el alquiler, que acusa especialmente la falta de oferta. “Por el momento, no se perciben estímulos que hagan prever que esta tendencia vaya a cambiar en los próximos meses, durante 2023 seguiremos viendo subidas de precios en el alquiler y situaciones críticas de estrés en muchas familias”, apuntan en Idealista.