España mantiene a seis empresas en el top 100 mundial hotelero pese a la pandemia

Meliá conserva la decimonovena posición que obtuvo en 2019. Barceló e Iberostar son las únicas que mejoran su posición

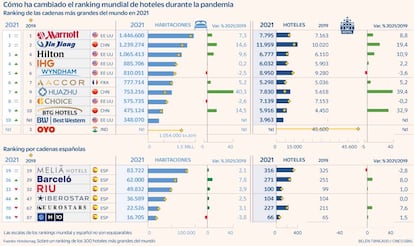

Los cinco años consecutivos de crecimiento que encadenó el turismo en España desde 2014 provocaron que se alcanzara un récord histórico en la llegada de viajeros extranjeros (83,7 millones) y de gasto (92.278 millones de euros) en 2019. En ese período, las hoteleras españolas iniciaron una expansión que las llevó a concluir ese ejercicio con seis grupos empresariales (Meliá, Barceló, RIU, Iberostar, Eurostars y H10) entre el top 100 mundial, según la clasificación anual que realiza la publicación estadounidense Hotels.

¿Cuál ha sido el impacto de dos años de pandemia entre las grandes hoteleras españolas? Pese a haber acumulado pérdidas millonarias, haber suspendido miles de empleos y haber desplegado cientos de planes de contingencia para recortar costes y sortear el desplome de ingresos, la actualización de esa clasificación, con los datos a cierre de 2021, muestra que las empresas españolas han salido relativamente bien paradas de esa catástrofe, como demuestra el hecho de que las seis compañías siguen estando entre las 100 más grandes del mundo.

Meliá sigue siendo la primera cadena española y conserva la decimonovena posición, pese a haber reducido su tamaño, pasando de 325 a 316. Si el número de activos ha descendido, el de habitaciones sin embargo sí ha crecido desde las 82.011 de 2019 hasta las 83.722 de 2021, lo que supone un alza del 2,1%. La hotelera dirigida por Gabriel Escarrer reducirá aún más su tamaño al cierre de este año, ya que prevé cerrar en el último cuatrimestre una desinversión como la realizada en 2021, en la que se deshizo de ocho hoteles.

Barceló ocupa el segundo lugar entre las empresas españolas en el puesto 26 del ranking mundial, con 271 hoteles (20 más que en 2019) y 62.000 habitaciones (un 7,8% más). De hecho es una de las dos empresas que mejora su posición, ya que gana tres puestos frente a la clasificación de 2019. En esos dos años de pandemia ha invertido 150 millones en reformas, lo que, en opinión de Raúl González, consejero delegado de la división hotelera, “nos hará fuertes para salir de la pandemia y afrontar futuros ciclos bajistas”. RIU ha perdido una posición (del 33 al 32) y si bien ha reducido su tamaño (de 100 a 99 hoteles), lo ha aumentado en el número de habitaciones con cerca de 2.000 adicionales. Tras abrir uno de sus últimos hoteles en Senegal, ahora baraja crecer con el foco puesto en África y Ásia.

En cuarto lugar figura Iberostar, que escala tres posiciones (del 47 al 44), vuelve a rebasar los 100 hoteles (104) y prepara una ofensiva hacia Caribe, donde prevé abrir cinco activos en los próximos trimestres (dos en República Dominicana, dos en México y uno en Aruba).

Eurostars perdió tres posiciones, pese a haber incrementado un 7,6% el número de hoteles hasta los 227 y un 3,1% el número de habitaciones hasta las 2.526, lo que la sitúa en el puesto 70. Hotusa, el grupo al que pertenece, fue rescatado por la SEPI con una ayuda de 241 millones de euros. La presencia española la culmina H10, que pierde siete puestos (del 87 al 94), pese a incorporar un hotel desde 2019 (de 65 a 66), lastrada por la pérdida de casi 800 habitaciones.

Los tres gigantes chinos aportaron el 81% de los nuevos activos

El principal cambio que ha producido la pandemia ha sido la progresiva pérdida de peso de EE UU y Europa, que tradicionalmente controlaban una parte sustancial de la industria hotelera, en favor de China.

De los diez mayores grupos en el mundo, seis son estadounidenses, tres son chinos y solo uno (Accor) es europeo. Pero si el análisis se centra en la actividad en los dos años de pandemia, el protagonismo de China es indiscutible. De las 609.000 habitaciones que se han incorporado a la planta hotelera mundial entre 2019 y 2021, 434.556 (un 71,3%) corresponden a Jin Jiang, Huazhu y BTG, los tres gigantes chinos. El porcentaje es aún más elevado en el caso de los hoteles, ya que de las 6.929 nuevas aperturas, 5.617 (un 81%) correspondieron a esos tres grupos.

Otro dato que revela la mayor relevancia de China en la industria hotelera es el fuerte crecimiento de Jin Jiang, la segunda mayor cadena hotelera del mundo, que ha incrementado la brecha con respecto a la tercera (la estadounidense Hilton) y que la ha reducido sensiblemente respecto a la mayor hotelera del mundo (la estadounidense Marriott). Si la diferencia de tamaño con Hilton era de 109.450 habitaciones a favor de la china, dos años después se ha incrementado hasta las 173.861 habitaciones. La brecha con Marriott se ha reducido en habitaciones, ya que si esta era de 267.302 habitaciones a favor de la estadounidense, en 2021 fue de 207.236. En hoteles, la diferencia favorable a Jin Jiang en 2019 (2.857 mas) creció en 2021 (4.164 más).

El único representante de la industria europea en ese top 10 es la francesa Accor, que registró un crecimiento superior al 5% en habitaciones y hoteles, lo que le sirvió para escalar un puesto hasta la sexta posición del ranking mundial. Para encontrar al siguiente operador europeo hay que bajar hasta Meliá (29).