La inflación y los bancos centrales condenan este año a pérdidas a la deuda soberana

El alza de rentabilidades se acelera e irá a más durante 2022 El ‘bund’ podría entrar en positivo al final del primer trimestre

La recta final de 2021 ha dejado un alza de rentabilidades en la deuda soberana que continuará de forma inevitable este año y que anulará las expectativas de ganancias en este activo, según auguran los gestores en sus pronósticos para 2022. El estallido de contagios por coronavirus con que ha finalizado el año no ha propiciado en esta ocasión la aversión al riesgo entre los inversores y mientras el dinero ha salido de los bonos soberanos en las últimas semanas, las Bolsas han continuado firmes y sumado ganancias en los últimos días de 2021, en la confianza de que la variante ómicron no causará el frenazo económico de las anteriores. De hecho, no se prevé que cambie la hoja de ruta de subidas de tipos en EE UU.

En el mercado de bonos, la fuerza dominante sigue siendo la inflación. El alza de precios ya ha llevado a los bancos centrales a cambiar el paso y a iniciar la reducción de las compras de deuda: la Fed estadounidense incluso contempla tres subidas de tipos en 2021. Y la pandemia, en lugar de provocar la búsqueda de refugio en los bonos, en esta ocasión ha agravado la inquietud de los inversores sobre los cuellos de botella y los problemas de suministro y su efecto en los precios.

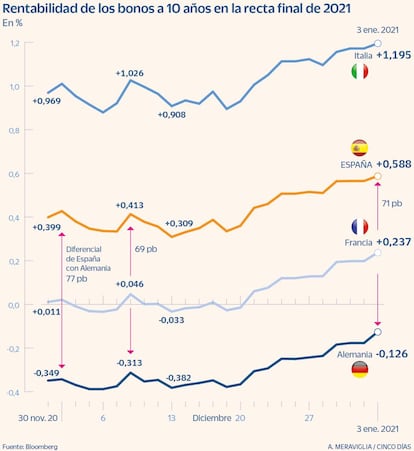

En consecuencia, el efecto es un alza de rentabilidades generalizada en los bonos desde mitad de diciembre, cuando la Fed y el BCE anunciaron sus medidas de endurecimiento monetario, con un grado muy distinto de intensidad. En ese tiempo, el rendimiento del bono alemán a 10 años ha pasado del -0,36% al-0,126% actual; el del bono italiano, del 0.919% al 1,195%; el del español, del 0,349% al 0,58% y el del francés ha salido de terreno negativo para subir al 0,237%. En EE UU, la rentabilidad del treasury ha pasado del 1,443% previo a la reunión de la Fed del 15 de diciembre al 1,6%.

“El factor que más pesa en el mercado es la inflación y la pandemia puede retroalimentarla. Veremos alzas de rentabilidades en los bonos de forma paulatina, será lo lógico. Los bancos centrales van a consolidar en 2022 unas políticas más restrictivas”, explica Cristina Gavín, gestora de renta fija de Ibercaja. El consenso de mercado, según las estimaciones que recoge Bloomberg, ve el rendimiento del bund alemán en el -0,10% en el primer trimestre, ya muy cerca de entrar en terreno positivo. Y el conjunto de gestores augura un alza de rentabilidades que restará valor a los precios de la deuda soberana, anulando su atractivo como inversión. BlackRock infrapondera la deuda soberana estadounidense y europea y augura que de nuevo este año la Bolsa dejará ganancias frente a las pérdidas en los bonos públicos.

En Vanguard prevén que el bono de EE UU a una década alcance el 2% este año y en JP Morgan lo sitúan en una banda entre el 2% y el 2,5%. “Nos sorprende que esté tan contenido”, añade Gavín, que también prevé su subida al 2% al menos en la segunda mitad del año.

Los movimientos de los bonos en EE UU pesarán sobre los europeos aunque en la zona euro, la subida de tipos no se prevé hasta finales de 2023 y algunas firmas incluso la demoran a 2024. La evolución de la inflación será en todo caso determinante en esas estimaciones y en la velocidad en que suban los rendimientos de los bonos. En Fidelity aconsejan de hecho no ponerse bajistas en la deuda a más largo plazo, ante las numerosas incertidumbres. “Los niveles récord de deuda no permiten a los bancos centrales normalizar sus políticas con decisión”, explican en la gestora estadounidense.

Primas de riesgo por ahora en calma

Estabilidad. El alza de los rendimientos de los bonos está siendo hasta el momento prácticamente sincronizado, lo que no ha tensado la prima de riesgo de España o Italia. La española se mueve en los 71 puntos básicos y la italiana, en los 132. Ambos países sí tendrán que financiarse en todo caso en 2021 a tipos de interés superiores, ante la reducción de las compras de deuda del BCE. En marzo finalizará su programa especial antipandemia, en el que sí prolongará la reinversión de los vencimientos al menos hasta finales de 2024.

Italia. De entrada, la deuda soberana no ofrece potencial de rentabilidad aunque sí pueden darse ciertas oportunidades en el año. Un momento importante, según explica Cristina Gavín, serán las elecciones presidenciales de Italia en febrero. “Podría ser momento para tomar posiciones en deuda italiana si se ve castigada”, añade.