La anomalía Asiática

Conviene saber qué significa invertir en Asia y qué oportunidades presenta

Venimos de ciclos económicos de altísima volatilidad desde 2008, con la crisis financiera y siguiendo con la pandemia en 2020, el ciclo económico más ultra rápido de caída y recuperación.

El caso es que está muy claro que la región emergente de Asia, comparada con mercados desarrollados, muestra elementos que nos llevan a pensar que no puede ser ignorada. Más aún, para los próximos cinco años estimamos rentabilidades de doble dígito en la región. De hecho, vemos buenas oportunidades en empresas con valoraciones atractivas, que vale la pena mirar, hasta el punto de que cualquier inversor debería complementar su cartera de mercados desarrollados con Asia emergente, tanto en renta variable como fija.

Por supuesto, hay riesgos, desde la deuda acumulada por China, hasta desafíos que no se resolverán en décadas, incluyendo el cambio climático y una gobernanza débil, así como cuestiones geopolíticas. Pero muchos de estos retos pueden superarse con una combinación de desarrollo tecnológico e innovación y en conjunto las oportunidades compensan.

Así que al inversor le conviene saber qué significa invertir en Asia y ver las oportunidades que presenta con su asesor financiero.

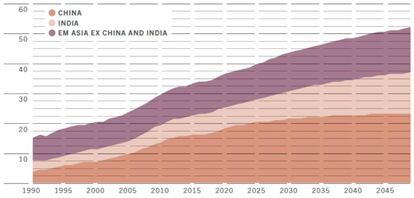

Hay que tener en cuenta que Asia emergente representa casi 30 % del PIB mundial y en los últimos diez años ha sido responsable de 70 % del crecimiento económico global. Pero su peso en los índices bursátiles y de renta fija no supera 7 a 10%. Es, pues, una anomalía importante. De hecho, los activos asiáticos están infrarrepresentados en las carteras globales.

Pero los próximos cinco años los resultados deben ser totalmente diferentes, dado el crecimiento superior y baja inflación, compromiso con las reformas, mejora de márgenes, valoraciones razonables y potencial de las divisas, con rentabilidades más acordes con el dinamismo previsto. En concreto, esperamos que la renta variable de Asia emergente sea la clase de activos regionales que mejor evolucione los próximos cinco años, proporcionando 10,8 % de rentabilidad media anual en dólares, incluso 12,1 % en el caso de acciones de China. A ello se añade la buena previsión respecto a los bonos, con 6,9 % de rentabilidad anual en moneda local.

De manera que una mayor proporción de capital tendrá que fluir hacia economías emergentes de Asia.

Crecimiento con baja inflación

Efectivamente, Asia emergente presenta perspectivas de crecimiento y baja inflación, una tendencia que se ha acelerado con la pandemia. Estas economías se encuentran en mejor estado, entre otras cosas porque sus políticas monetarias y fiscales han sido mucho menos expansivas y han tenido que inyectar mucho menos estímulo que EE. UU. y Europa. Actualmente, Asia emergente es una región económica con mucho dinamismo, población muy joven y evolución demografía muy positiva -con la excepción de China-. Además, hay un compromiso creíble con las reformas y economías cada vez más diversificadas.

Con una inflación anual media bastante controlada, en el caso de China menor que de la de EE. UU. o la Euro Zona, el crecimiento real del PIB en Asia emergente los próximos cinco años puede ser 5 % anual en términos reales, es decir, descontando inflación, frente a 2,5 % en EE. UU. y por debajo del 2 % en la Euro Zona.

Valoraciones atractivas

También hay que tener en cuenta que actualmente la mayoría de activos financieros no están baratos. Es el caso de acciones de EE. UU. y de los bonos soberanos de mercados desarrollados, cuyas rentabilidades reales a vencimiento son incluso negativas. Pero en Asia emergente las valoraciones son bastante atractivas, con múltiplos por debajo de la media respecto a la previsión de crecimiento. El descuento en múltiplos en renta variable respecto a mercados desarrollados llega a ser del 20 al 30 %.

Además, las divisas de mercados emergentes de Asia están infravaloradas. Es el caso del renminbi, que se ha mostrado resistente. Aunque esté en un proceso lento que exige la confianza del inversor, tenderá a apreciarse frente al dólar a medida que el sistema legal chino se hace más confiable, se permite el libre flujo de capitales y extiende sus mercados financieros. Ya se ha creado de facto una zona monetaria basada en renminbi, que atraerá capital extranjero.

Bonos chinos: refugio diversificador

En concreto, los bonos chinos han pasado a ser inversión de nicho a refugio de efecto diversificador. Su rentabilidad a vencimiento es del 3,6 %, en un país que crece al doble que los desarrollados, con baja inflación y un Banco Central conservador y predecible. Además, aunque al renminbi le queda mucho recorrido para ser moneda de reserva, se están estrechando los lazos comerciales interregionales, atrayendo el centro de gravedad económica, de manera que lo que denominamos zona renminbi ya supone 27,3 % del PIB mundial. Así que el peso del renminbi como moneda de reserva puede pasar del 4 % actual al 18 %.

Además, el bono chino muestra correlación casi negativa con los bonos europeos y de EE. UU., de manera que aporta diversificación a la cartera. Sin embargo, en los últimos cien días, el bono de EE. UU. a diez años, referencia por excelencia en renta fija, ha perdido casi 40 % de valor, con mucha volatilidad.

Comercio electrónico, servicios financieros, transición verde y semiconductores

En cualquier caso, respecto a Asia emergente, contemplamos temas estructurales relacionados con la digitalización, la innovación, el aumento de la clase media emergente y el desarrollo demográfico.

En concreto hemos identificado oportunidades en comercio electrónico, sector financiero, economía verde y semiconductores.

China tiene la mayor penetración del comercio electrónico del mundo, con la mayor tasa de crecimiento. Además, China cuenta con un plan estratégico para ser independiente tecnológicamente en los próximos cinco años.

A ello se añade el desarrollo del sector financiero fintech en países como India, donde la penetración bancaria es muy baja. Ha hecho grandes avances en la inclusión financiera y le favorece el desarrollo demográfico, la innovación y el aumento de la productividad. En conjunto en el sur de Asia la pandemia ha impulsado la digitalización de servicios financieros, con nuevas compañías con capacidad para escalar sus modelos de negocio.

Además, estas economías están apostando por el desarrollo de la economía verde. China es ya el mayor inversor mundial en energías renovables y el mayor productor de energía solar y eólica. Ya representaba la mitad de las ventas mundiales de automóviles eléctricos en 2019 con una penetración de vehículos eléctricos de solo el 5 %, que se espera alcance 35 %, de los mayores del mundo para 2030. Su industria de vehículos eléctricos ha logrado grandes avances tecnológicos, disfruta de ventaja de costes y la percepción de marca en comparación con sus pares está mejorando.

También hay que tener en cuenta que Taiwán y Corea del Sur lideran la fabricación de chips, especialmente de semiconductores más avanzados. Se prevé que Samsung Electronics y Taiwan Semiconductor Manufacturing Co de Corea representen conjuntamente 43 % de la inversión en capital fijo de la industria mundial de semiconductores este año. Solo Corea del Sur cuenta con tres compañías que representan 50 % del mercado global de baterías.