Caídas ligeras de precios en vivienda y muy pocas gangas

El mercado inmobiliario español no recuperará aún en 2021 la actividad previa a la pandemia y las rebajas de precios oscilarán del 2% al 6%. Sí serán mayores en costa y segunda vivienda

El mercado inmobiliario no se ha salvado ni mucho menos del impacto de la pandemia, aunque se ha recuperado más rápidamente que otros sectores finalizado el confinamiento de la primavera. "Desde el inicio de la desescalada, el mercado inmobiliario está viviendo un momento de mucho dinamismo y en el que la demanda de vivienda se ha despertado con mucha fuerza. Los españoles han vivido un confinamiento domiciliario en el que han visto que sus viviendas no se adaptan a sus necesidades y muchos de ellos han decidido buscar una nueva casa", explica Anaïs López, directora de comunicación de Fotocasa.

Pese a todo, los expertos son cautos al hacer previsiones para el próximo año, pues dependen de la evolución de la pandemia y los consecuentes efectos que tenga en el ámbito económico. Además, la incertidumbre sobrevuela incluso sobre los datos de este 2020: "A día de hoy los datos de demanda y precios no permiten extraer conclusiones definitivas ni siquiera de cómo se ha comportado este año", subraya Rafael Gil, director del servicio de estudios de Tinsa. Y es que, además, la radiografía del mercado ahora disponible no muestra aún las consecuencias de la segunda oleada de contagios sufrida en los últimos meses. De hecho, el informe sobre el sector inmobiliario elaborado por CaixaBank subraya que, si bien hubo una "reactivación notable" durante el verano, pasado el pico de la pandemia, "los últimos indicadores muestran que la segunda ola está enfriando rápidamente la recuperación, de manera que no podemos descartar un nuevo retroceso de la actividad en el cuarto trimestre".

"Partiendo de un escenario en el que la crisis sanitaria vaya relajándose porque las vacunas sean eficaces, la previsión para el primer semestre de 2021 es una disminución, no especialmente relevante, de la actividad inmobiliaria y de los precios", apunta José Miguel Tabarés, vicedecano y portavoz del Colegio de Registradores.

No obstante, subraya que este ajuste no será comparable al producido tras la crisis iniciada en 2007. "El último año del boom de la construcción estábamos por encima de las 900.000 transmisiones y en el peor de los momentos de la crisis casi se llegaron a las 400.000. En 2019 estábamos en torno a las 500.000, por lo que la caída no puede ser tan grande, puesto que ya estábamos en niveles relativamente bajos", explica.

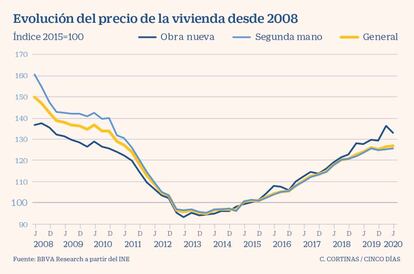

De acuerdo con los datos del informe realizado por BBVA Research, las operaciones de compraventa mensuales ya han recuperado los niveles de 2019, aunque la caída interanual acumulada hasta septiembre sería del 21,6%. Este descenso de la demanda ha ido acompañado de un ajuste en los precios, aunque no tan acusado. En el segundo trimestre del año, el Ministerio de Transportes, Movilidad y Agenda Urbana (Mitma) registró la primera caída interanual de precios desde 2015, con un recorte del 1,7%, que se habría moderado entre julio y septiembre hasta el 1,1%.

Pese a todo, S&P espera que España, junto a Portugal y Grecia, registren caídas anuales de precios en 2020, a diferencia del resto de principales países europeos. En España, este descenso será del 1,4% debido a la gran dependencia del comprador foráneo. De hecho, según BBVA Research, las compras de extranjeros fueron de las que más cayeron en el primer semestre del año, un 38,4%. No obstante, el informe de CaixaBank Research apunta a una recuperación del 42,5% intertrimestral entre julio y septiembre de este mercado. Sin embargo, en el cómputo anual se verá también el efecto posterior que tuvo el repunte de los contagios tras el verano y la nueva implantación de restricciones a la movilidad nacional e internacional.

Ajuste de precios

Las opiniones de los expertos son diversas, pero todos apuntan a que el recorte de precios iniciado a mitad de año no será mucho más acusado en 2021 y podría estabilizarse. Entre las razones está el hecho de que "no hay una oferta desmedida ni promociones que no se compren", afirma Tabarés.

"No sabemos ni plazos ni cuantías, pero lo que podemos prever es que continúe cierto ajuste por la propia inercia, y será la demanda la que determinará cuándo para y cuándo se puede invertir la tendencia". S&P estima que 2021 finalizará con una subida moderada de precios, del 1,8%, que alcanzaría el 4,5% en 2022, mientras que desde CBRE apuntan a caídas de alrededor del 2% o el 3% entre este año y el que viene. Las previsiones de Fitch son más negativas y apuntan a un descenso de precios entre el 4% y el 6% en 2021, lo que supone que España será, junto al Reino Unido, el país que registre la mayor caída entre las 16 grandes economías mundiales analizadas.

La consultora inmobiliaria advierte, no obstante, de que este recorte será mayor en segunda mano y segunda residencia. La disminución del precio del primero alcanzaría el 8% entre 2020 y 2021, aunque "dependerá de la situación económica de los propietarios". Sin embargo, desde Fotocasa advierten de que, por ahora, "se están resistiendo a rebajar los precios, ya que la vivienda en venta está siendo muy demandada". El portal inmobiliario cuantifica los descensos entre un 2% y un 2,4%, unas cifras que, afirman, "ya eran las esperadas para este año".

Peor será el comportamiento de los precios en segunda vivienda, sobre todo de aquellas ubicadas en la costa, "que ya venían de precios elevados y altos niveles de oferta", a lo que se suma la ausencia del comprador extranjero, explica Samuel Población, director nacional de producto residencial y suelo de CBRE España.

No obstante, la previsible eliminación de las restricciones de movilidad en los próximos meses como resultado de la campaña de vacunación no revertirá inmediatamente la tendencia. "Esta crisis genera una cierta desconfianza a la hora de buscar una residencia fuera del país de origen por lo que no creemos que la situación previa se recupere antes de 2021", afirma Tabarés. La perspectiva de CBRE es aún más tardía: "Habrá que esperar a 2023 para ver efectos significativos de recuperación".

La pandemia no solo ha modificado la evolución del mercado inmobiliario de los años previos, sino que también ha introducido nuevas preferencias entre los consumidores e intensificado tendencias que ya se observaban en los últimos años. El confinamiento de primavera llevó a muchos españoles a plantearse las necesidades que debía cubrir su vivienda e incluir entre ellas espacios amplios, jardines y un cambio de la ubicación, del centro de las grandes ciudades a las afueras.

Así, el Colegio de Registradores afirma que entre el primer y el tercer trimestre hubo un aumento de las transmisiones de viviendas unifamiliares. De hecho, entre julio y septiembre las compraventas de este tipo de casas se situó en máximos de la seríe histórica, con el 20,4% del total de transacciones registradas en ese periodo, de acuerdo con el informe de CaixaBank Research. Según los datos de Unión de Créditos Inmobiliarios (UCI), la demanda de estas viviendas ha aumentado un 5,7% y la venta de chalés o viviendas unifamiliares supondrá el 39% del total de 2020, el equivalente a 156.000 propiedades. Aunque Tabarés subraya que esta tendencia hacia la vivienda unifamiliar no es nueva y se venía observando desde hace cinco años, se ha acentuado en 2020 y considera que continuará el próximo año.

Por otra parte, los registradores también han observado un incremento de las ventas de pisos de más de 80 metros cuadrados, que han crecido porcentualmente en la misma medida que han caído las de aquellos de 60 y 80 metros cuadrados. Según UCI, la extensión media de los hogares ha subido en 6,4 puntos: desde los 90,4 m2 de la era pre-Covid a los 96,8 m2. No obstante, Tabarés advierte de que al ser una tendencia nueva relacionada directamente con la pandemia no se puede saber si se mantendrá.

Por último, también ha habido un movimiento hacia las afueras: la compra de propiedades en poblaciones de menos de 25.000 habitantes habría aumentado un 5,3%, según UCI.

En cualquier caso, desde Tinsa apuntan que "una cosa son las preferencias del comprador y otra la realidad del acceso de la demanda al mercado de vivienda y en el futuro inmediato ese acceso será más difícil por las condiciones del mercado laboral y por las condiciones financieras", subraya Gil.

Los retos del mercado del alquiler

Exceso de oferta. Las restricciones a la movilidad y la consecuente caída del turismo han llevado a que los propietarios de viviendas preparadas para el alquiler vacacional hayan optado por ponerlas a disposiciones del arrendamiento a largo plazo. Esto ha producido un aumento de la oferta, al menos a corto plazo. En Fotocasa, apuntan, asimismo, a la falta de la demanda de estudiantes y jóvenes que han vuelto a casa de sus padres. No obstante, Samuel Población advierte de que esta tendencia se revertirá: los hogares en régimen de alquiler pasarán de representar el 24% en 2019 al 27,3% en 2024, es decir, un incremento del 15%, según los datos de CBRE.

Ajuste de las rentas. Esta alza de la oferta ha traído consigo un recorte de los precios, aunque no de forma igualitaria en todo el territorio español. En Madrid y Barcelona, donde los precios alcanzaron máximos en 2019 y principios de 2020, "era de esperar una tendencia a la baja", afirman en Fotocasa, y sitúan la caída en niveles interanuales del 8% y el 12%, respectivamente. Este descenso también está siendo acusado en Canarias (-5%) y Baleares (-10%), aunque en Murcia, Cantabria, Asturias o Castilla-La Mancha las rentas aún se encarecen entre el 10% y el 7% pues "aún no han alcanzado máximos respecto a los años 2007-2008", explica Anaïs López.

Regulación de los precios. Fotocasa apunta que uno de los principales retos de cara a 2021 es incrementar la oferta de vivienda en alquiler para que los precios se reduzcan. Para ello, proponen la creación de un gran parque público de vivienda en alquiler y el incentivo a los propietarios mediante herramientas fiscales y seguridad ante impagos o daños en los inmuebles. En CBRE creen, no obstante, que la nueva regulación de los precios del alquiler podría perjudicar a este mercado, puesto que la oferta quedará obsoleta –el dueño no invertirá en reformas si no puede subir la renta– y favorecerá la economía sumergida, con una parte del alquiler abonado en negro para que el dueño perciba el precio que considera.