¿Qué han hecho los bancos centrales para combatir la crisis?

Han sacado la artillería pesada en una oleada de estímulos monetarios sin precedentes

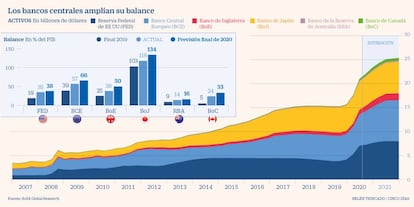

Los bancos centrales han asumido un protagonismo determinante en la respuesta ante la arrolladora crisis económica desatada por la pandemia del coronavirus. Han estado en la primera línea de combate, primero con inyecciones masivas de liquidez con la que evitar el colapso del mercado financiero ante el pánico generalizado, y luego con programas multimillonarios de compra de activos, a un nivel sin precedentes.

Después de años de continuos estímulos con los que ir dejando atrás la crisis iniciada en 2008, los bancos centrales han tenido que ir todavía más allá en el diseño de medidas monetarias extraordinarias. Con sus compras de deuda, van a sostener el enorme endeudamiento al que van a recurrir los gobiernos para sostener el notable aumento del déficit público, ante un escenario de mucho mayor gasto público y menores ingresos.

Las medidas de los bancos centrales se han dirigido además a asegurar, de la manera más efectiva posible, que el crédito fluye hacia la economía real, aprovechando que los bancos están en una posición mucho más sólida que en la anterior crisis. En definitiva, una batería de medidas que disparará el tamaño agregado de los principales bancos mundiales hasta los 25 billones de dólares el próximo año.

BCE: Todo lo que sea necesario, una vez más

Cuando Christine Lagarde llegó a la presidencia del BCE el pasado noviembre difícilmente podía imaginar que pocos meses después tendría que repetir el mismo mensaje que lanzó su predecesor Mario Draghi en lo más crudo de la crisis de 2012, el de hacer todo lo necesario. En esta ocasión para combatir el efecto de la pandemia en la economía de la zona euro. La banquera francesa comenzó con mal pie, al afirmar en marzo que no era tarea del BCE estrechar los diferenciales de la deuda soberana. Pero pocos días después, y ante la gravedad de la crisis que se venía encima y la amenaza de una reedición de la crisis de deuda soberana, la institución reaccionó de forma rotunda y ha puesto en marcha estímulos monetarios aún más extraordinarios que los lanzados en 2012.

El BCE ha tenido que dar una vuelta de tuerca a una caja de herramientas ya al límite. Con los tipos de referencia al cero desde 2016, la tasa de depósito en el -0,5% y un programa de compras de deuda objeto de fuertes críticas internas –aunque la más desetabilizadora ha sido la del Tribunal Constitucional alemán–, Lagarde contratacó con un programa especial de compras específico para la pandemia y con el que la institución ha roto varios tabúes. Por primera vez, el BCE se permite a sí mismo la compra de bonos soberanos de un país por encima del porcentaje que corresponde según su peso en el capital de la institución. Esta regla del capital sigue siendo la guía de referencia para adquirir bonos soberanos, según declara el propio BCE, pero por lo pronto el plan antipandemia ha permitido sofocar con rapidez el aumento de las primas de riesgo de Italia y España, los países que más han concentrado las compras de activos en los primeros meses de crisis. Además, el plan permite por primera vez comprar pagarés de empresas, la deuda corporativa a más corto plazo.

Foco en el crédito

El plan extraordinario de compras de deuda lanzado en marzo –en principio por 750.000 millones y ampliado en junio en 600.000 millones más hasta al menos mediados de 2021– es la medida estrella del BCE frente a la crisis, aunque también ha regado de liquidez a la banca –con nuevas rondas TLTRO con condiciones mejoradas– y ha relajado los requisitos regulatorios al sector. Todo con tal de que el crédito bancario llegue a pymes y autónomos, los grandes damnificados por la pandemia.

Tras haber sacado toda la artillería pesada, el BCE se da ahora un respiro y no se adoptaron nuevas medidas durante la reunión de esta semana. Lagarde espera ahora que sean los líderes políticos los que muevan ficha y acuerden un plan de reconstrucción para la zona euro potente y ambicioso, después de que el BCE ya haya garantizado a los gobiernos que estará ahí para comprar toda la deuda soberana que sea necesaria y para garantizar que no se desboquen sus primas de riesgo.

Reserva Federal: Los tipos negativos, la última frontera

La Reserva Federal ha dado una respuesta arrolladora y nunca vista a la crisis económica desatada por la pandemia. Su reacción ha sido determinante –y la más influyente entre la del conjunto de los bancos centrales– para devolver la estabilidad a los mercados financieros tras las jornadas de extrema volatilidad de junio. En aquellas primeras semanas de crisis, sus compras semanales de deuda fueron gigantescas, de unos 300.000 millones de dólares, según apuntan desde Bank Degroof Petercam. Y si bien se han moderado de forma notable hasta el entorno actual de los 20.000 millones en las últimas semanas, el compromiso de la Fed con la recuperación sigue igual de firme y no descarta medidas adicionales.

La Fed estadounidense respondió al estallido de la pandemia bajando de forma drástica los tipos de interés al cero y lanzando un programa de compras ilimitado que por primera vez ha incluido la deuda corporativa, incluso aquella que haya perdido el grado de inversión desde marzo a raiz de la crisis. El efecto en mercado de esta última decisión ha sido clave para el intenso estrechamiento de diferenciales en la deuda corporativa, iniciado ya desde el momento del anuncio del plan en marzo, más de dos meses antes de su puesta en marcha efectiva. Tras la última reunión de junio, el presidente de la Fed Jerome Powell avanzó que los tipos se mantendrán al cero en EE UU hasta al menos 2022 – “no estamos pensando en subir los tipos, ni siquiera estamos pensando en pensar en subir los tipos”, señaló– y se comprometió a mantener sus compras de activos a gran escala al menos al ritmo actual, lo que supone unos 80.000 millones de dólares en deuda soberana al mes.

Más medidas

Pero Powell también reconoció que está a debate una medida adicional, el control de la curva de rentabilidad de la deuda, una medida ya empleada por el Banco de Japón para anclar los tipos. La Fed estudia la experiencia nipona y desea tener más información antes de tomar una decisión, para lo que podría esperar hasta septiembre, según apuntan en Goldman Sachs.

Lidia Treiber, directora de análisis en WisdomTree, apunta que esta medida de control de la curva de tipos ha sido efectiva en Japón –se estableció un objetivo del 0% para el rendimiento del bono a 10 años– pero podría ser una herramienta más complicada para la Fed porque el tamaño del mercado de bonos estadounidenses es mucho mayor. Llevar los tipos de referencia a negativo, como ya han hecho el BCE y el Banco de Japón, es para la Fed terreno vedado y Powell ya ha rechazado públicamente esta posibilidad. Mientras, y sin perder de vista la preocupante situación de la economía en EE UU –el paro no volverá al nivel de 2019 hasta 2022–, la Fed seguirá engordando su balance. Hasta los 7,75 billones de dólares este año y los 8,9 billones el próximo, prevén en Goldman Sachs.

Banco de Japón: El banco central que ya lo ha probado todo

La economía japonesa tiene el dudoso honor de haber inspirado un término que define aquella situación por la que la inflación persiste en no subir mientras el crecimiento económico es débil, al tiempo que la política monetaria ha llevado los tipos de interés a terreno negativo y puesto en marcha innumerables medidas extraordinarias. Se trata de la japonización que tanto teme la zona euro y que el Banco de Japón se esfuerza en combatir después de haber probado casi todo.

La institución fue pionera en las compras de deuda como herramienta de política monetaria y también ha roto el tabú de lanzarse a comprar renta variable. Esta crisis es un nuevo reto para un banco central ya exhausto pero comprometido a hacer todo lo necesario para cumplir el objetivo de mantener el rendimiento del bono a 10 años en el 0% y la deuda a corto plazo en el -0,1%. Esto supondrá adquirir el equivalente a toda la deuda que emitirá este año el gobierno japonés, por 253,3 billones de yenes (2,07 billones de euros) desde los 154,8 billones de 2019. En este ejercicio fiscal, el Banco de Japón prevé una contracción del PIB nipón del 4,7%, frente a entre el 3% y el 5% de caída estimada en abril.

Banco de Inglaterra: Un desafío que se amplifica con el Brexit

El inicio del mandato de Andrew Bailey al frente del Banco de Inglaterra no ha podido ser más intenso. Se estrenó como nuevo gobernador –después de un período de transición en el que recibió el testigo de su predecesor Mark Carney– el 16 de marzo, en pleno estallido de la pandemia del coronavirus y solo un día después de que el Banco de Inglaterra participara junto con el resto de principales bancos centrales del mundo en una acción concertada para garantizar la liquidez del sistema a nivel global. El Brexit parecía hasta el momento el gran desafío para el banco central británico, que sin embargo debe ahora afrontar también el impacto de la crisis mientras están aún lejos de concretarse los términos de la relación comercial futura que mantendrán Reino Unido y la UE. Así, la salida británica del club europeo es efectiva desde el pasado 31 de enero y el plazo para definir una nueva relación comercial termina el 31 de diciembre.

El Banco de Inglaterra reaccionó en marzo bajando los tipos al 0,1% y ampliando en 200.000 millones de libras su programa de compras de deuda, hasta los 645.000 millones, cuantía que ha elevado en junio en 100.000 millones más.