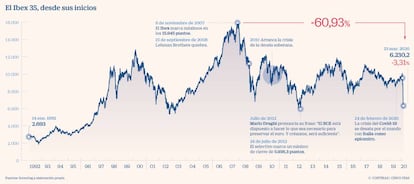

La artillería de Powell no consigue animar a las Bolsas: el Ibex cae un 3,31%

La presión se relaja en las divisas y en el oro

El golpe que ha dado hoy sobre la mesa la Reserva Federal estadounidense no ha sido suficiente para calmar a las Bolsas. El banco central estadounidense ha anunciado nuevas medidas, como la compra ilimitada de bonos del Tesoro y ayudas dirigidas a apoyar el mercado financiero. Sin embargo, el nerviosismo ha seguido ganando la partida. Aunque la reacción inmediata fue positiva y los futuros de Wall Street giraron al alza y las Bolsas europeas redujeron las pérdidas, el bálsamo no resultó muy duradero y los descensos volvieron pronto a ser elevados. Wall Street se ha anotado pérdidas de hasta el 3% -a excepción del Nasdaq, que ha cerrado con una caída del 0,3%-. El Ibex 35 ha caído un 3,31% hasta los 6.230,2 puntos.

La contundente acción de la Fed se produce después de que en Estados Unidos, donde el confinamiento afecta ya a más de 100 millones de ciudadanos, no se haya logrado llegar a un acuerdo sobre el paquete de estímulos propuesto por Donald Trump, al encallar en el Senado. El esperado plan de estímulos de cerca de dos billones de dólares propuesto por la Adminsitración Trump se ha atascado en el Senado, al no conseguir el respaldo necesario para su convalidación. El punto de fricción involucra 425.000 millones de dólares en préstamos y garantías que los demócratas argumentan que favorecen a las empresas.

Los demócratas también están preocupados porque el proyecto no ofrece suficientes protecciones para los trabajadores despedidos, explican en MacroYield. Se espera que hoy haya una nueva votación. De momento, tanto republicanos como demócratas aseguran "estar cerca" de alcanzar un acuerdo. El país norteamericano se sitúa ya en el tercer puesto en las estadísticas mundiales de contagios, por debajo de China e Italia y tras superar a España. Luisiana, Delaware y Ohio ordenaron este domingo a sus residentes que permanezcan en casa, y hoy se ha sumado Massachussets, de forma que más de 100 millones de estadounidenses están ya bajo cuarentena para intentar frenar la expansión de la infección.

Por otro lado, en Europa, esta semana llega una batería de datos macroeconómicos que darán cuenta de la magnitud del impacto de la pandemia y pondrán a prueba a los inversores, que temen la llegada de una nueva recesión a la que algunos de los principales organismos internacionales comienzan a poner cifras. Es el caso del Instituto Internacional de Finanzas. Hoy el organismo ha anunciado que, según sus cálculos, la zona euro perderá en 2020 un 4,7% de su PIB y ha asegurado que se verá envuelta en una recesión "tan profunda como la de 2009".

De vuelta al Ibex 35, Aena ha sido el peor valor del selectivo español con un descenso del 18,93%. Merlin Properties y Acciona han cedido un 9,58% y un 8,57% respectivamente, mientras que IAG se ha dejado un 8,43%. En el lado opuesto, Cie Automotive ha destacado este lunes entre las ganancias con un alza del 8,14% seguido de ACS y Meliá, que repuntan el 2,09% y un 2,05%.

El nerviosismo ya fue patente en las Bolsas de Asia. El Nikkei de Tokio ha subido un 2% en una remontada final, tras llegar a perder más del 1%. El índice de Shanghái cae un 3%.

El mercado de deuda ha logrado moderar las sacudidas tras el respaldo de los bancos centrales, especialmente de la deuda de los países periféricos de Europa, más vulnerables a los bandazos. El viernes, las agencias de rating Moody's y S&P mantuvieron sin cambio la nota de España, pese a las tensiones económicas y presupuestarias que se prevén por la crisis del virus. La rentabilidad del bono español a 10 años no varía: se sitúa en el 0,75% con la prima subiendo a los 114 puntos básicos debido a la caída que hoy ha experimentado la rentabilidad del bono alemán, que ya está en el -0,38%. El tipo del bono italiano está en el 1,61% con el diferencial alrededor de 200 puntos básicos.

En las divisas, la Fed ha logrado contener el pánico y el dólar cae respecto al resto de grandes monedas. El oro, que hasta el momento también había sido víctima del afán vendedor, vuelve a repuntar con fuerza y se anota más de un 3%.

El petróleo ha logrado una ligera tregua a última hora de la tarde y las fuertes caídas se han convertidos en subidas. SIn embargom el cierre fue desigual a ambos lados del Atlántico. Mientras el Brent, el crudo de referencia en Europa, terminó con una caída del 1,3%, el Texas (EE UU) sumó un 3,2%. Las pérdidas desde el inicio del año se acercan al 60% ante el desplome de la demanda esperada por el parón de la actividad en el mundo y también ante la ruptura del pacto de la OPEP+ que ha provocado un incremento de la producción por parte de Arabia Saudí.

Con todo, el foco del coronavirus sigue centrado en Europa. En Italia se ha interrumpido toda la actividad productiva, salvo las esenciales, y se han reforzado las medidas de confinamiento. En España, el Gobierno pedirá al Congreso apoyo para prolongar el estado de alarma 15 días. Mientras, en Asia, el Ministerio de Salud de China ha informado este lunes de que no se han registrado nuevos casos de coronavirus a nivel local, lo que supone el quinto día sin episodios confirmados.

Pero la falta de visibilidad sobre el final de la crisis sigue latente y continúa siendo un lastre para las Bolsas. Para poder ver una recuperación de las Bolsas en el medio plazo, los analistas de Goldman Sachs apuntan tres condiciones, tal y como recoge Reuters: la rapidez de contención del virus, el acceso de las empresas a capital y liquidez suficiente para poder aguantar el impacto "entre 90 y 180 días", y la capacidad de los estímulos fiscales para poder estabilizar las previsiones de crecimiento.

Los expertos de Credit Suisse ven aún "prematuro" incrementar el riesgo de las carteras y recomienda esperar de dos a cuatro semanas, en las que esperan "señales positivas" en la lucha frente a la pandemia del coronavirus, para aumentar el peso de la renta variable.

Por su parte, Chris Iggo, de la gestora AXA IM sostiene que esta vez "la respuesta política ha sido mucho más rápida que en 2008 y el impacto económico podría ser mucho más efímero". Otros analistas creen que las medidas de los bancos centrales, como esta última de la Fed, son de gran ayuda, pero considera que la única manera de que los mercados avancen a un ritmo "sostenible" es cuando la economía "vuelva a la vida" o haya un "camino real" de cómo va a suceder.

PMI's

Como aperitivo macroeconómico, hoy se ha publicado en la zona euro la lectura preliminar de marzo del índice de confianza de los consumidores. La confianza ha caído hasta los -11,6 puntos, algo menos del -14,2 que se esperaba y mucho peor que el -6,6 de febrero.

Mañana se darán a conocer en Alemania y Francia, las dos principales economías de la eurozona, los PMI's adelantados de marzo de actividad de los sectores de las manufacturas y de los servicios correspondientes a marzo, que elabora la consultora Markit. También los correspondientes a Reino Unido y EE UU. Desde Link Securities esperan que estas lecturas "apunten a un fuerte deterioro de la actividad en el citado mes en todas estas economías, deterioro que debería ir a más en el mes de abril".

El miércoles se sabrán las lecturas finales de marzo de los índices IFO alemanes, que reflejan la percepción que tienen las empresas alemanas sobre el estado actual y futuro de la economía. En el dato preliminar publicado la semana pasada ya se apreciaba una notable caída del sentimiento empresarial alemán, hasta mínimos del año 2009.

Uno de los platos fuertes será el dato de paro semanal en EE UU del próximo jueves. Las peticiones iniciales de desempleo ya escalaron en 70.000 la semana pasada. Está previsto que la cifra supere holgadamente el millón, cuando la semana pasada fue de 280.000 y ha venido manteniéndose muy cerca de las 210.000 peticiones semanales durante los últimos meses.

Por último, el viernes se conocerá la lectura final del índice de sentimiento de los consumidores estadounidenses, que elabora la Universidad de Michigan.

Los expertos aseguran que una vez salgan a la luz estos datos se sabrá hasta qué punto los inversores los han descontado ya o si, por el contrario, provocarán nuevas tensiones. En Renta 4 señalan que "con la vista puesta en las revisiones a la baja de las perspectivas de crecimiento económico y en los BPAs, consideramos que hasta que no haya una mayor visibilidad sobre la evolución del coronavirus y su impacto será difícil vislumbrar un suelo sostenido en las Bolsas a pesar de las fuertes caídas acumuladas".