La Costa del Sol se satura de nuevos proyectos de viviendas

Los promotores ven cómo se ralentiza el ritmo de ventas El litoral malagueño acoge obras para más de 20.000 casas

“En la Costa del Sol se ha dado la circunstancia de puesta en carga de múltiples promociones en un corto plazo, con lo que la oferta, antes limitada, ahora genera un ritmo de absorción inferior a años anteriores”. Este es el panorama que describe Samuel Población, director de residencial de la consultora CBRE. Una opinión coincidente entre expertos e inmobiliarias sobre la situación del litoral malagueño, en el que las promotoras han buscado negocio en la vuelta a la construcción tras casi una década de crisis y donde ahora comienza a haber saturación, ritmos más lentos de venta e iniciativas que fracasan antes de arrancar.

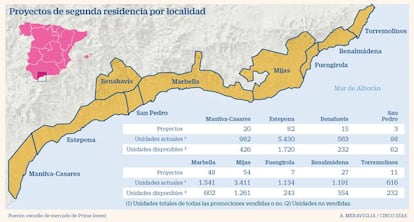

Desde Manilva a Torremolinos, la Costa del Sol suma 267 proyectos de segunda residencia, para comercializar 14.966 viviendas, de las que 5.132 están sin vender, según los detalles de la consultora Prime Invest, firma especializada en este área y en el mercado de comprador internacional.

Los cálculos de CBRE también cifran iniciativas por alrededor de 15.000 viviendas en ese litoral. Adicionalmente la consultora calcula otras 143 ubicados en la ciudad de Málaga, que suman alrededor de otras 5.600 casas, lo que da más de 20.000 residencias en comercialización en un tramo costero de 100 kilómetros.

El punto negro de saturación que todos los consultados repiten es Estepona. “Los inversores y promotores se desplazaron desde Marbella hacia Estepona ante la incertidumbre generada por la vuelta al Plan General de Ordenación Urbana de 1986 y los retrasos en la concesión de licencias. El municipio, que tradicionalmente estaba vinculado con un nivel adquisitivo más bajo que el de Marbella se ha volcado más en los últimos años en gama alta”, explica Pedro Soria, director comercial de Tinsa. “Actualmente hay en torno a una treintena de promociones simultáneas construyéndose en Estepona. Promociones de tamaño medio, en diferentes fases. Hay mucha oferta, pero no hay sensación de alarma. Demanda hay, pero posiblemente se haya llegado a un nivel de precio que retrasa decisiones y aleja a determinados perfiles de comprador”, destaca. “El incremento de precios se concentró en el periodo 2016-2018. Si hace cuatro años el reclamo en los carteles de obra era ‘A partir de 120.000 euros’, ahora se ve ‘A partir de 200.000 euros’. En el último año, los precios de obra nueva han estado estabilizados. Veremos si el enfriamiento de la demanda que ya se observa a nivel nacional y el Brexit pueden acabar provocando una corrección del volumen de oferta en la localidad”, detalla Soria. Aun así, los precios de la vivienda en esas 10 localidades desde Manilva a Torremolinos se encuentran entre un 13% y un 33% más baratos que en el boom de la pasada década.

Pobre ritmo de venta

Un reciente informe de Santander Corporate & Investment Banking coincide respecto a esta localidad malagueña recogiendo las opiniones de expresadas por los responsables empresariales en la 26ª Iberian Conference organizada por el banco. “Aedas reiteró el mensaje transmitido en los resultados al tercer trimestre de 2019 sobre que, dentro de su cartera, las zonas con las tasas de absorción más lentas se encuentran en Estepona (Málaga) y el área al este de Sevilla”, se recoge en el documento. De hecho, esta promotora cotizada controlada por el fondo Castlelake ha iniciado el diseño de un proyecto alternativo enfocando una de sus parcelas de Estepona al cliente senior, en una especie de resort residencial con servicios adaptados. “La compañía destaca que el ritmo de ventas en Estepona es actualmente muy pobre. En su opinión, esto se debe principalmente al exceso de oferta y no a una demanda más débil”, refleja a su vez el documento de Santander sobre la valoración de Neinor.

“Es sorprendente ver que en este relativamente reducido espacio geográfico existen 254 proyectos de obra nueva al menos con un punto de venta abierto, en diferentes fases de desarrollo. Algunos no han comenzado su ejecución material que totalizan más de 15.000 unidades, una cifra que ciertamente es muy elevada”, coincide Darío Fernández, socio en Prime Invest, sobre el mercado de la Costa del Sol.

Los expertos señalan que lo que también está ocurriendo es que hay proyectos que no consiguen las preventas necesarias en seis meses que garanticen la financiación bancaria y, por tanto, no pueden arrancar. El ritmo de venta hace que el 32% de las nuevas promociones no haya logrado vender todas sus viviendas en el proceso de comercialización y quedan a la venta una vez terminada la obra, según datos proporcionados por BNP Paribas Real Estate. “El sector residencial es muy sólido, capitalizado, poco endeudado y con capacidad para afrontar cambios de ciclo con liquidez”, recuerda, sin embargo, Población.

Otra de las consecuencias inmediatas se traslada al frenazo en las transacciones de parcelas. “El mercado de suelo está prácticamente parado”, asevera Soria, de Tinsa. “Hemos tenido en los últimos cuatro ejercicios mucho movimiento y transacciones de suelo. Sin embargo en 2019 hemos notado un gran descenso en el cierre de este tipo de operaciones. Sin duda un volumen de oferta elevado se ha traducido rápidamente en una mayor prudencia por los promotores ya presentes en la zona y por aquellos que analizan su primer proyecto”, incide Fernández, de Prime Invest. “Creo que la mejor noticia es que la demanda sigue firme y estable. Tenemos compradores y se cierran muchas operaciones. La dificultad es repartir esta demanda estable entre más proyectos en venta que hace 12 o 24 meses. Lo que ralentizará mucho el ritmo de ventas en según qué proyectos”, añade.