Adiós al estructurado: la banca deja de vender bonos a particulares

Son productos susceptibles de absorber pérdidas en los peores casos; la complejidad de los estructurados dificulta su colocación

Ya no les compensa. Las entidades financieras ven demasiado riesgo en vender bonos en oficina, tanto los clásicos, con un cupón anual fijo, como los estructurados, que cuentan con un elemento de riesgo añadido al estar habitualmente vinculados a la evolución de la Bolsa. Santander no ha vuelto a lanzarlos desde septiembre; Sabadell, desde febrero del año pasado; y CaixaBank, desde enero de 2019. Bankinter también ha echado el freno en estas emisiones.

Los productos estructurados son complejos. Es decir, necesitan que el cliente rellene un test de conveniencia y en algunos casos, cuando el 10% o más del capital no está garantizado, están obligados a incluir una advertencia gigante por orden de la CNMV. Y sean estructurados o no, los bonos para particulares podrían llegar a absorber pérdidas si la entidad tiene problemas, al mismo nivel que los vendidos a los institucionales.

Fuentes bancarias señalan que no quieren que vuelva a ocurrir lo sucedido con Popular, cuando dueños de bonos subordinados del banco por 450 millones de euros perdieron su dinero.

Fuentes financieras señalan que desde distintos supervisores se ha señalado que deben tener en cuenta este elemento a la hora de comercializar esta deuda al por mayor. Cierto es que a los clientes de la entidad absorbida por Santander les quedó el consuelo de haber cobrado durante años unos jugosos intereses de hasta el 8,25% anual. Ahora un porcentaje similar es auténtica ciencia ficción.

La deuda vendida a minoristas tiene el mismo riesgo que la de los cualificados

Lo que pagarían en este momento los bonos clásicos de venta en las sucursales, como los colocados por Sabadell hace un año, no diferiría de forma sustancial de lo que se paga en los depósitos y las cuentas corrientes. De media, un 0,03% en el dinero a la vista, un 0,07% en los depósitos a entre uno y dos años, y un 0,27% en los que son a más de dos años, según los datos del Banco de España correspondientes a noviembre. La diferencia clave está en que los depósitos están absolutamente blindados con un máximo de 100.000 euros. Y además los importes que superen ese umbral tienen preferencia en los casos de particulares y de pequeñas y medianas empresas.

Pero no ocurre así con los bonos. En un proceso de resolución, el daño podría llegar a afectar a este tipo de deuda. Cierto que existe un listado amplio de instrumentos que se verían afectados antes si estallan los problemas. Este arranca con las acciones, continúa con los bonos convertibles, después con los subordinados, con los no preferentes y entonces es cuando entran en juego los bonos sénior, simples o estructurados. Su rango es el mismo, ya sean para inversores particulares o para cualificados.

Fuentes de los departamentos de mercado de capitales de varios bancos señalan que no tiene sentido emplear la red comercial para colocar bonos. “Ahora, el mercado mayorista absorbe sin ningún problema todo tipo de papel”, señala un directivo de una entidad. Solo en las dos primeras semanas del año, las emisiones en euros superaron los 140.000 millones de euros, cerca de un 80% más que en el mismo periodo de 2019.

Los depósitos gozan del blindaje de 100.000 euros en cualquier situación

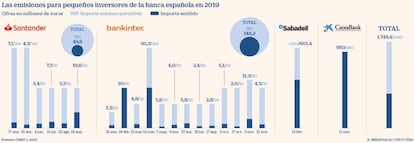

La otra cuestión es la baja aceptación, bajísima en algunos casos. Del máximo de deuda diseñada para vender en oficinas a lo largo del año pasado –en lo que va de 2020 no se ha comercializado ni un euro–, por un total de 2.910 millones de euros, se colocaron solo 1.750 millones. Es decir, casi un 40% se quedó sin vender. El caso más llamativo es el de Santander: de las seis emisiones registradas en la CNMV por un máximo de 400 millones de euros, ha colocado apenas 50. Es decir, menos de un 13%.

La rentabilidad potencial también está por los suelos, puesto que los bonos estructurados se componen de un instrumento de renta fija y de un derivado. En este ahorro de diseño, cuanto mayor es la rentabilidad de la parte fija más se puede gastar en el derivado. Con los tipos al 0%, el margen es mínimo. Desde una de las entidades, señalan que se trabaja más en operaciones a medida para clientes o colectivos concretos que realmente los demandan como banca privada. Bankinter ha seguido registrando emisiones de manera puntual. La última data del pasado mes de noviembre. Pero su aceptación tampoco ha sido para tirar cohetes. Los clientes han comprado menos del 27% del importe máximo que comercializó el ejercicio pasado. Sabadell y CaixaBank no emiten desde hace un año.

El problema de lograr liquidez

Cotización. La mayor parte de los bonos vendidos a los pequeños inversores cotiza en el mercado Send de renta fija para particulares, propiedad de BME. Pero hacer caja con ellos implica dificultades y riesgos. Primero, el cliente deberá poner la orden de venta para que llegue a la plataforma, previsiblemente dirigiéndose a la oficina. El precio dependerá de varios factores, como los tipos de interés y, en el caso de los estructurados, de la evolución del subyacente al que esté ligado. Su liquidez suele ser, además, muy limitada. Los bonos que vendió CaixaBank en julio de 2018 cotizan en torno al 100%; sus compradores recuperarían el dinero. Los de febrero del año pasado se intercambian al 102,9%: ganarían un 2,9% además de los intereses que han recibido.