Los inversores deben evitar caer en la autocomplacencia

En 2020 es importante discriminar por regiones

Comienza el año nuevo y la economía global parece asentada sobre una base más estable. Sin embargo, los inversores deben evitar caer en la autocomplacencia.

En 2019 las acciones mundiales obtuvieron casi 27% de rentabilidad, el mejor resultado en una década, con el S&P 500 arriba 32%. Ahora bien, los mercados venían de un periodo muy complicado, como fue el último trimestre de 2018, cuando hubo pérdidas prácticamente en todos los activos y las valoraciones en renta variable bajaron hasta 14 veces los beneficios esperados.

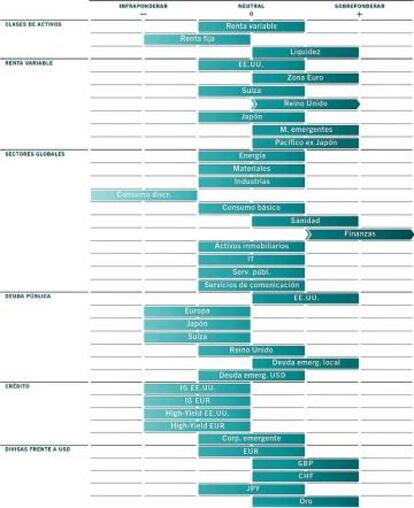

Pero actualmente seguimos relativamente cautelosos, sobre ponderando liquidez, neutrales en renta variable e infra ponderando bonos. Hay que tener en cuenta que la economía mundial se está estabilizando a medida que avanzan las conversaciones entre EEUU y China y las nubes políticas en Reino Unido se despejan. Pero los riesgos geopolíticos no han desaparecido por el hecho de que los mercados lo hayan estado haciendo bien, hasta el punto de que un evento comparativamente insignificante puede provocar un cambio abrupto de dirección. Además la guerra comercial y el Brexit están lejos de resolverse por completo, el crecimiento económico no ha repuntado de manera convincente y el cambio de año suele ir acompañado de mayor volatilidad y menor liquidez. A ello se añade que la renta variable global ha llegado a cotizar a 16 veces beneficios esperados por el índice MSCI All World a finales de 2019.

En 2020 es importante discriminar por regiones

En 2020, la senda hacia la obtención de buenas rentabilidades de las inversiones no estará exenta de obstáculos. El crecimiento económico global es mediocre, con la excepción de los países emergentes y las valoraciones de la mayoría de las principales clases de activos parecen tensas. Si a esto le sumamos los riesgos vinculados a guerras comerciales y elecciones presidenciales en EE.UU., creemos que la renta variable global solo conseguirá generar rentabilidades de un solo dígito, mientras que la mayor parte de la renta fija desarrollada saldrá todavía peor parada. Así que los inversores deben contar con que se produzca una divergencia importante entre las rentabilidades de las distintas clases de activos.

Consideramos que EEUU va a ser la región menos favorable en cuanto a resultados en renta variable. Está muy cara, en un momento en que los consumidores optimistas contrastan con las empresas cautelosas, preocupadas por el comercio internacional y las elecciones presidenciales de Noviembre. De hecho la amplia liquidez de la Reserva Federal no ha sido suficiente para alentar el aumento de las inversiones y no esperamos que cambie pronto.

De esta situación se puede ver beneficiada la renta variable Europa, especialmente la del Reino Unido, que parece especialmente atractiva tras las recientes elecciones. Reino Unido lideró el “rally” de fin de año en los mercados de renta variable globales, debido al mayor optimismo respecto a que esta economía, la quinta más grande del mundo, imitaría a países como Japón, Corea y la India en su aumento de estímulo fiscal para favorecer el crecimiento. En nuestra opinión, la rentabilidad superior registrada por el mercado británico debe continuar. Los inversores internacionales todavía invierten poco en acciones del Reino Unido, así que esperamos que incrementen su asignación los próximos meses a medida que se reducen las tensiones políticas. Además las valoraciones de las empresas británicas se encuentran entre las más atractivas del mundo según nuestro análisis, con ratio precio-beneficio de 14 veces. Su rentabilidad por dividendo, del 5%, es dos veces superior al del índice MSCI All Country World. Asimismo, el desglose por sectores de los índices británicos denota que los inversores pueden obtener mayor exposición a los sectores que preferimos a nivel global: títulos de valor cíclicos, como bancos y defensivos de calidad, como farmacéuticas.

Acciones y renta fija de mercados emergentes

Aparte del Reino Unido vemos atractivas las acciones de mercados emergentes, relativamente baratas, así como en su renta fija. Efectivamente, gracias a la prudencia fiscal hacia la que se han inclinado muchos países emergentes esperamos que sigan reduciéndose las presiones inflacionistas, lo que permitirá que los bancos centrales de los mercados emergentes sigan recortando los tipos de interés este año.

De hecho, el crecimiento en estos países seguirá superando al de los desarrollados. Aunque China ya no sea el motor del crecimiento, sus dos años de estímulo se han filtrado a su economía real y logrado estabilizar las condiciones empresariales. Además el acuerdo comercial EEUU-China puede ser particularmente positivo para las acciones de mercados emergentes. A ello se añade que vemos tendencia a la depreciación del dólar los próximos años, lo que es positivo para las divisas y en general para los activos emergentes.

También favorecemos la deuda local de mercados emergentes, cuya rentabilidad real a vencimiento está casi 3% por encima de las de los desarrollados. Estamos particularmente positivos en bonos mexicanos y rusos, donde el crecimiento económico se está acelerando, los presupuestos primarios -diferencia entre gasto gubernamental corriente en bienes y servicios e ingresos por impuestos- están en superávit y los niveles de deuda/PIB están entre los más bajos del mundo, con la inflación por debajo del 4% y los tipos de interés oficiales alrededor del 7%.

Pero seguimos desconfiando de los mercados de crédito, extremadamente caros en términos relativos y absolutos, con diferenciales de rentabilidad a vencimiento respecto a deuda soberana en mínimos, de manera que los inversores no cuentan con mucho margen en estos activos frente a sorpresas negativas.

En resumen, no conviene dejarse llevar por el entusiasmo.