Cómo sacar el máximo partido al plan de pensiones

La aportación permite un ahorro fiscal en la declaración de la renta que, si se reinvierte en otro producto financiero, amplifica la capacidad de ahorro y compensa con creces por el peor tratamiento impositivo en el momento del reembolso

El fondo de pensiones es de lejos el producto financiero con mayor atractivo fiscal, una ventaja que no debe hacer perder de vista al ahorrador la importancia de obtener una rentabilidad óptima para una inversión a largo plazo y de la que va a depender la tranquilidad económica llegada la jubilación. Los expertos aconsejan por tanto mirar más allá del reclamo inmediato que ofrece la aportación al plan de pensiones: el ahorro en la base imponible del inversor en función de su tipo marginal y que, para las rentas más elevadas, supone un descuento del 45%. Así, en tal caso, los 8.000 euros de aportación tope sobre los que se puede aplicar la deducción permiten un ahorro en la declaración de la renta de hasta 3.600 euros al año.

La comisión de gestión del plan contratado es otra de las claves, ya que un cobro que no se ajuste a la rentabilidad lograda por el gestor se convierte en un lastre en el largo plazo. Una comisión excesiva resulta en un menor ahorro acumulado con los años, a lo que hay que sumar el impacto de la inflación. De hecho, a lo mínimo que debe aspirar un ahorrador en un plan de pensiones es a que la rentabilidad del producto arroje una ganancia anual superior al coste de la vida ya que, de otro modo, a pesar del esfuerzo de su inversión, estará perdiendo poder adquisitivo al cabo del tiempo.

La aportación

Un inversor de 45 años que empiece ahorrar cada año 3.000 euros en un plan de pensiones habrá acumulado un capital cuando se jubile, a los 67 años, de 102.744 euros, contando con que su producto logra durante ese tiempo una rentabilidad neta –descontando las comisiones– del 4% anual, según cálculos de Abante. Sin embargo, al incorporar el efecto de la inflación – estimada en el 2% anual–, el capital disponible finalmente se reduce a 67.788 euros. Esa es la referencia que hay que tener en cuenta, explican en Abante, para estimar la capacidad real de gasto de la que se dispondrá llegado el momento del retiro.

El claro beneficio fiscal de la aportación al plan de pensiones se ve deslucido en el momento del rescate, cuando el inversor deberá tributar por lo ganado no al tipo del ahorro –del 19% al 23%– sino a un gravamen superior, al tipo marginal que le corresponda por su nivel de renta. Pero ese impacto fiscal siempre podrá minorarse si se aguarda por ejemplo a rescatar el plan una vez se cobre la pensión pública –inferior al salario que se recibe estando en activo–, ya que el tipo marginal será previsiblemente inferior.

Si se opta por un fondo de inversión para la jubilación, también con una rentabilidad anual del 4%, el ingreso neto que queda al cabo del tiempo será superior al del plan de pensiones, ya que la tributación de los fondos es más ventajosa, del 19% para los primeros 6.000 euros de ganancia y del 23% para lo que exceda de 50.000 euros.

En cualquier caso, salvando la mayor tributación del plan de pensiones en el rescate –para lo que aun así se podrá buscar la fórmula fiscal más ventajosa–, este vehículo de inversión arroja claras ventajas en el largo plazo frente a otros productos de ahorro. Siempre y cuando, eso sí, el ahorrador esté dispuesto a sacarle el máximo partido.

¿Qué pasa con un plan que solo dé el 2%?

Una rentabilidad anual del 2% en un plan de pensiones es lo comido por lo servido. Ese 2% es la expectativa de inflación media –al menos el objetivo que se marca el BCE en su mandato– y una inversión a largo plazo que ofrezca ese porcentaje de ganancia apenas habrá servido para no perder poder adquisitivo. Así, según cálculos de Abante, quien comience a los 45 años a aportar a un plan de pensiones, con 3.000 euros al año, y ahorre hasta los 67 años, habrá acumulado un patrimonio de 81.897 euros al cabo de 22 años, contando con ese 2% de rentabilidad anual. Descontado el efecto de una inflación anual del 2%, el capital mengua a 54.034 euros, el realmente disponible con capacidad de compra. Esta cuantía es incluso inferior al ingreso neto que queda del plan tras aplicar impuestos –a un tipo medio del 32,74%– sobre el capital acumulado: un total de 55.082 euros.

Planificación

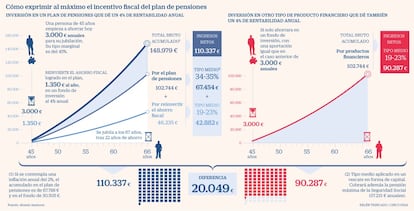

Una planificación ambiciosa para la jubilación permite amplificar el ahorro disponible para ello a través de un plan de pensiones. Así, el inversor tiene la opción de reinvertir el ahorro fiscal que obtiene en la aportación al plan en otro producto financiero, como un fondo de inversión. Y esta fórmula resultará en un capital acumulado mucho mayor al cabo del tiempo, incluso a pesar de la desventaja fiscal que presentan los planes de pensiones en el momento del rescate. Así, para una aportación al plan de pensiones de 3.000 euros, el ahorro fiscal que supone permitiría destinar a la inversión para la jubilación –siempre que no se desee o no se necesite destinarlo al consumo– un total de 4.350 euros anuales, al reinvertir esa rebaja en la base imponible.

En Abante calculan que, con un plan de pensiones que rente un 4% anual durante 22 años –desde los 45 años de edad al inicio de la aportación a los 67– se puede obtener un ingreso neto de 110.337 euros. El resultado se obtiene de hacer aportaciones al plan por 3.000 euros cada año y de reinvertir además el ahorro fiscal en un fondo de inversión, en el que la rentabilidad anual también sería del 4%. Así, con una aportación de 3.000 euros, el ahorro fiscal es de 1.350 euros que, reinvertidos durante 22 años, generan un ahorro de 46.235 euros.

El supuesto contempla que el inversor tiene un tipo marginal a la hora de aportar del 45% –que permite el máximo ahorro fiscal–, que rescata el plan en forma de capital y que cobra en su jubilación la pensión máxima de la Seguridad Social, 37.231 euros anuales, lo que resulta en la aplicación de un tipo medio sobre lo obtenido del 34,35%, según los cálculos de Abante y considerando la aplicación de otros beneficios fiscales por circunstancias personales.

Si el inversor hubiera optado por el fondo de inversión en lugar del plan de pensiones como vehículo de ahorro para la jubilación, la cuantía neta sería superior al del plan –90.287 euros–, al disfrutar de una mejor fiscalidad. Pero al no contar con la opción de reinvertir el ahorro fiscal por lo aportado, el capital neto resulta inferior en 20.049 euros. Es la diferencia entre suscribir solo un fondo de inversión o contratar un plan de pensiones y reinvertir además el ahorro fiscal, lo que permite acumular un ahorro neto superior al cabo del tiempo.

El rescate

Como explican en Abante, la diferencia a favor del plan de pensiones –más el efecto de la reinversión del ahorro fiscal– frente al fondo de inversión se amplía si las condiciones fiscales del rescate mejoran, como podría suceder en un rescate del plan en forma de renta. Y visto que el gravamen del rescate del plan de pensiones es mayor que el del reembolso del fondo de inversión, los expertos aconsejan echar cuentas para ver qué fórmula de cobrar el plan de pensiones es más ventajosa fiscalmente.

La primera duda que hay que resolver es si interesa más rescatar el plan de pensiones en forma de capital o de renta. En ambos casos lo ganado se considera rendimiento del trabajo y se grava al tipo marginal del contribuyente. En el rescate en forma de capital, hay que tener en cuenta el notable incremento de rentas sujetas a gravamen del ejercicio fiscal en el que se ejecuta, lo que hace recomendable esperar a estar cobrando la pensión pública –y a tener por tanto menores ingresos– para tributar menos.

En el rescate en forma de renta, también hay que contemplar que el incremento de ingresos que supone su cobro mensual significa también mayores rentas sujetas a impuestos. Así, el impacto fiscal no se reduce a un solo ejercicio –como sucede en el rescate en forma de capital– sino que se puede prolongar por mucho tiempo. En tal caso, es clave que el incremento de ingresos por el cobro de la renta por el plan de pensiones no provoque un aumento del tramo de la base liquidable y con ello, un alza en el tipo marginal, por el que el jubilado pueda pasar de tributar del 30% al 37% o del 37% al 45%, el tipo máximo de la escala estatal de la declaración de la renta.

Reducción del 40%

En el rescate en forma de capital no hay que perder de vista un importante beneficio fiscal que puede hacer aconsejable el reembolso parcial del plan, parte como capital y parte como renta. Existe una reducción del 40% sobre la prestación correspondiente a lo aportado con anterioridad a 2007, que no se aplica en los rescates en forma de renta. Una opción ventajosa, echando cuentas, puede ser el rescate en forma de capital de lo aportado hasta el 31 de diciembre de 2006, para así apuntarse la reducción del 40%, y recuperar el resto del plan de pensiones más adelante en forma de renta.

Esta reducción tiene sin embargo fecha de caducidad y solo puede disfrutarse una vez. No es posible aplicarla en sucesivos rescates parciales por lo aportado hasta 2006. Si el ahorrador se jubiló entre 2011 y 2017, tiene hasta el final de este año para decidirse a rescatar todo o parte del plan y tener derecho a esa reducción del 40%. Y si se retiró en 2018 o este mismo año, tiene únicamente de plazo hasta el final de 2020 y 2021, respectivamente, para hacerlo con la citada reducción.

La decisión de rescatar el plan de pensiones años después de la jubilación es poco habitual pero se ajusta con claridad a determinadas situaciones. Por ejemplo, es el caso de un directivo que reciba un premio de la empresa por su marcha de la compañía, la del jubilado que vende un activo –como por ejemplo una casa o un paquete de acciones– y se asegura recursos o el de quien ha sido despedido y, al contar con el paro y la indemnización, prefiere dejar para otro momento el rescate de su plan de pensiones privado.

¿Qué sucede cuando se hereda un plan?

Los planes de pensiones privados no están sujetos al impuesto de patrimonio ni al de sucesiones y donaciones. Cuando el titular de un plan de pensiones fallece, el rescate corresponde al beneficiario que haya designado, ya sea su cónyuge o sus herederos. Y ese beneficiario no tendrá que rendir cuentas con el fisco por el hecho de serlo, solo rendirá cuentas con Hacienda cuando rescate el plan y lo hará a su propio tipo marginal. Los planes de pensiones no suponen por tanto una herencia como tal, lo que los convierte en una fórmula atractiva para los ahorradores más adinerados de dejar un legado a sus herederos que no está sujeta a sucesiones.