El auge del ladrillo deja atrás a la España vacía

En 31 provincias la recuperación no llega al 10% respecto a 2006 Murcia y Castellón pasan de liderar el ciclo anterior hasta los bajos niveles en la actualidad

El concepto machadiano de las dos Españas en política, derecha frente a izquierda, se extiende en el siglo XXI en una nueva realidad en el país, la de la España vaciada frente a las grandes urbes que absorben una población creciente. Esa tendencia demográfica tiene un efecto directo en la construcción de viviendas, un sector en recuperación en el que los promotores apenas se fijan en unas pocas provincias para hacer negocio. En numerosos pueblos y ciudades la edificación apenas llega al 3% de lo que se construía en la burbuja inmobiliaria de la pasada década, por la huida de la población y también por la digestión de los excesos en lugares como Castellón.

Desde 2013, cuando se marcó el mínimo en el número de casas iniciadas, según los datos de visados de dirección de obra nueva del Ministerio de Fomento, la recuperación de construcción de viviendas que realizan las promotoras ha sido muy lenta, sobre todo en comparación con los máximos del boom de la pasada década. El máximo de visados se produjo en 2006, cuando las empresas del sector solicitaron visados para levantar más de 860.000 casas. Siete años después se había desplomado hasta los 34.000 permisos.

La recuperación de la edificación desde entonces ha sido muy progresiva. Los expertos inmobiliarios señalan habitualmente que España necesita la construcción de entre 150.000 y 250.000 viviendas (una horquilla amplia por el escaso consenso) para satisfacer la demanda de creación de nuevos hogares. El pasado año la cifra se quedó en 100.351 visados para levantar nuevas viviendas (se excluyen los solicitados para rehabilitación y ampliación de inmuebles).

En los últimos años, fundamentalmente a partir de 2015, algunas de las promotoras supervivientes del crack del ladrillo y otras nuevas compañías, han protagonizado un nuevo auge en la edificación, un negocio hundido por la peor crisis de la historia del sector al explotar la burbuja del ladrillo en 2007.

Pero la recuperación no es homogénea. Las empresas, sobre todo las de mayor tamaño, se han centrado en los principales urbes, dejando la mayor parte de las provincias en manos de promotores locales con escasa capacidad de construcción.

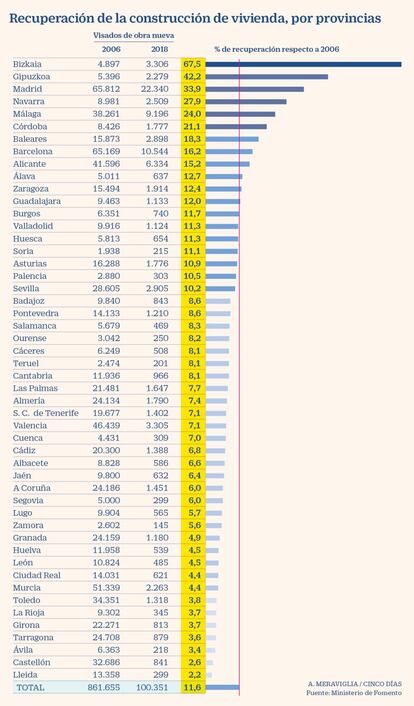

Los datos son claros en ese aspecto. Más de la mitad (51,6%) de las casas que se iniciaron el pasado año se ubican en cinco provincias: Madrid, Barcelona, Málaga, Alicante y Bizkaia, que en conjunto suman el 36% de la población del país. Si se extiende a las 10 provincias donde más casas edifican el porcentaje llega al 65% (ver gráfico). Quedan otras 40 (no hay datos de las ciudad autónomas Ceuta y Melilla) donde apenas se construye el 35% de las casas, a pesar de contar con el 45% de los habitantes.

Este nuevo ciclo alcista ya se nota en las cuentas de los promotores. El negocio alcanza hasta junio, según datos de Fomento, 5.538 millones de euros, lo que supone un 20% más que en el mismo periodo del año anterior. El récord de facturación llegó en 2007, con 69.894 millones y el mínimo en 2015, cuando solo se vendían pisos por un conjunto de 7.048 millones.

En la mayor parte del país la recuperación de la edificación prácticamente no ha llegado. En 31 provincias la obra nueva supone menos del 10% de la que se realizaba en el máximo de 2006. Los peores casos son los de Lleida, Castellón. Ávila, Tarragona, Girona, La Rioja, Toledo, Murcia, Ciudad Real, León, Huelva o Granada, por debajo del 5%.

“Las provincias extremeñas, ambas Castillas y la cornisa cantábrica, excepto el País Vasco, viven una situación más complicada. El problema es que pierden población y la demanda se reduce”, asevera Luis Corral, consejero delegado de Foro Consultores. “No obstante, no siempre se puede generalizar. En el caso de Burgos, dado que tiene tejido industrial, la promoción empieza a tirar un poco”, añade. En el conjunto del país, la recuperación se sitúa en el 11,6% de lo que se construía en el máximo de 2006.

Desde la patronal de los promotores APCEspaña, su secretario general Daniel Cuervo tiene claro dónde no se levantan nuevas casas: “En general, la España interior, con provincias como Ávila y Zamora con muy poca producción y que además se mantiene invariable desde 2015, rondan las 200 viviendas nuevas al año”. También sin aumentar sus números desde 2015 se encuentran provincias como Asturias, Cáceres y Ciudad Real. “Es un problema de índole económico, con mucha emigración de su población hacia otras zonas más dinámicas”, apunta.

La divergencia entre esas dos Españas en el mundo inmobiliario va a seguir aumentando, opina Corral. “Es una tendencia que viene desde principios de este siglo y de manera creciente. Por tanto, la dinámica seguirá, salvo que se tomen medidas políticas para generar actividad económica y oferta de empleo suficiente como para frenar la despoblación”, afirma. Y pone dos ejemplos de los dos polos. Por un lado, Málaga, que atrae empleo y necesita vivienda, frente a Navarra, que ve como los jóvenes cualificados se trasladan a Madrid por la oferta laboral.

“La correlación entre demanda y factores como la demografía y el empleo es altísima en nuestra industria”, recuerda Sergio Gálvez, director de estrategia e inversión de Aedas Homes, promotora cotizada controlada por el fondo estadounidense Castlelake. “Por ejemplo, estamos viviendo el efecto global de concentración de población en torno a las grandes urbes. Madrid asume anualmente unas 100.000 personas de otras provincias por motivos laborales. Estos flujos migratorios tienen efectos inmediatos sobre la demanda y, por ende, sobre el precio de la vivienda, bien sea en alquiler o en propiedad”, señala.

Dónde está el negocio

El grueso del negocio se ha concentrado en unas pocas provincias (ver gráfico). Madrid engloba el 22,3% de los nuevos visados –en una auntonomía que suma el 14% de la población–, en una ubicación donde además los precios son los más elevados del país junto a otras ubicaciones como Barcelona, Baleares, Málaga o San Sebastián.

“El mercado residencial en España es un mercado de microlocalizaciones. Por ejemplo, no todos los municipios de Madrid se han comportado igual, ni siquiera todos los barrios de la ciudad de Madrid han tenido un compartimiento homogéneo ni paralelo”, apunta Gálvez, de Aedas.

Aun así, la mayor parte de los territorios elegidos por los promotores para relanzar el negocio inmobiliario está muy lejos de las épocas de la burbuja. Únicamente Bizkaia ha atraído una industria que se acerca a la actividad de 2006. Concretamente en esa provincia vasca ya se construye el 67,5% de lo que se hacía hace una década, aunque bien es cierto que entonces sus números eran bastante sostenibles, igualmente que los de Gipuzkoa, con el 42,2% de los 5.396 visados de obra nueva solicitados entonces.

Madrid, Navarra, Málaga, Córdoba, Baleares, Barcelona, Alicante, Álava y Zaragoza se encuentran entre las zonas que más se han reanimado en relación a máximos, según los datos de Fomento.

El caso catalán

Cataluña se ha revitalizado más lentamente que otros territorios. Lleida es el farolillo rojo de la recuperación. En el caso de Girona y Tarragona han pasado de ser áreas con una enorme presencia de grúas en el anterior ciclo alcista, al igual que toda la región mediterránea, a ser dos de las cinco que menos se han revitalizado.

Por su parte, la provincia de Barcelona supone el 10,5% de los visados, lo que supone una cifra menor que su peso poblacional (12% de los habitantes del país). En el caso de la capital catalana se ha producido en un frenazo en seco de las nuevas promociones en los últimos meses, como denuncian las empresas, debido a la obligación impuesta por el Ayuntamiento encabezado por Ada Colau de que cada nuevo proyecto o rehabilitación reserve un 30% a vivienda protegida.

Entre las que están en mínimos respecto a la burbuja, destacan algunas áreas que durante el boom tuvieron gran protagonismo y que ahora proveen un negocio casi anecdótico respecto a su peso poblacional. Es el caso de Castellón, con una recuperación del 2,6%, ya que el pasado año allí solo se construyeron 841 residencias. Igualmente sucede con Murcia, región en la que se pasó de una marea de ladrillo en el pasado reciente a una recuperación anecdótica respecto a su número de habitantes.

En algunas de esas regiones, el stock de vivienda construida limita también todavía la apuesta por nueva oferta. “Nos encontramos con localidades de costa como Almería y Castellón donde existe mucha vivienda terminada enfocada a segunda residencia y otras interiores como Toledo, que aumentaron mucho su producción como consecuencia de los altos precios de Madrid. Al normalizarse los precios de esta última, la provincia de Toledo ha quedado con un exceso de oferta pendiente de venta”, señala Cuervo, de la patronal APCEspaña.

Los lugares favoritos de las grandes promotoras

Aedas. “Desde que comenzamos nuestro plan de inversión en 2013, nos centramos en las cinco grandes regiones por volumen de demanda y que además, pensábamos entonces, recuperarían antes niveles de precio y ritmos de absorción. Más concretamente, en aquellas provincias donde la demanda volvería, y efectivamente ha vuelto, con más intensidad, alcance y profundidad”, señala Sergio Gálvez, director de estrategia e inversión de Aedas. Se trata de Madrid, Barcelona, Valencia, Alicante, Mallorca, Málaga y Sevilla.

En Neinor Homes también destacan prácticamente las mismas áreas. “Señalaría Madrid, Barcelona, Bilbao, San Sebastián, Valencia, Málaga y Sevilla principalmente, debido a dos motivos principales, como es el hecho de tratarse de zonas que disfrutan de un crecimiento económico más consolidado, además de mayor crecimiento demográfico por concentración habitacional”, destaca Mario Lapiedra, su director general de inmobiliario. “Sin embargo, conviene señalar que incluso en las provincias más complejas hay microlocalizaciones que funcionan bien”, refleja.

Metrovacesa. En el caso de Metrovacesa, la otra gran promotora cotizada, su mancha sobre el territorio nacional es mayor, ya que esta centenaria inmobiliaria volvió al negocio promotor tras ser saneada por los bancos con una gran cartera de terrenos, con capacidad para construir 40.000 viviendas, aportados por sus accionistas Santander y BBVA. Actualmente en su web comercializa ya viviendas en una veintena de provincias: A Coruña, Almería, Alicante, Barcelona, Cádiz, Córdoba, Huelva, Islas Baleares, Lleida, Madrid, Málaga, Navarra, Pontevedra, Sevilla, Tarragona, Tenerife, Valencia y Valladolid.

Hábitat. Otra de las mayores, Hábitat, que tiene al fondo Bain Capital como principal accionista, está presente en Barcelona, Girona, Castellón, Valencia, Gran Canaria, A Coruña, Asturias, Madrid, Sevilla, Málaga o Cádiz.

Vía Célere, con Värde Partners como socio principal, comercializa promociones en 15 provincias: A Coruña. Alicante, Baleares, Barcelona, Cádiz, Córdoba, Girona, Madrid, Málaga, Navarra, Santa Cruz de Tenerife, Sevilla, Valencia, Valladolid y Bizkaia.