La tensión en el mercado monetario empuja a la Fed a retomar las compras de deuda

La reducción de balance ha causado escasez de reservas. Los expertos no ven riesgo sistémico pero reclaman la actuación de Powell

Los bancos centrales han inundado de liquidez el mercado durante la última década, aunque desde hace algo más de una semana tal abundancia queda lejos de ser suficiente en el gigante mercado monetario de Estados Unidos. Las entidades obtienen en él efectivo al plazo de un día a cambio de dejar en garantía activos seguros, mayoritariamente deuda soberana estadounidense. Pero el pasado martes 17 sucedió algo que no ocurría desde hace una década, cuando el estallido de Lehman Brothers hizo saltar por los aires del mercado interbancario.

El tipo de interés del mercado de repos se disparó al 10%, más de cinco veces el nivel del precio actual del dinero en EE UU –en una banda de entre el 1,75% y el 2%–, lo que obligó a la Fed a inyectar liquidez para estabilizar los precios. Era la primera vez en una década que proporcionaba liquidez directamente en el sistema, reeemplazando a los bancos, una actuación que ha tenido que realizar de forma sucesiva durante la siguiente semana.

El repentino incremento de los tipos de interés a más cortísimo plazo, motivado por una fuerte demanda de liquidez, hizo pensar por momentos en algún tipo de emergencia, en un apuro extremo de efectivo capaz de evocar los fantasmas de Lehman. Tal repunte tuvo que ver con la necesidad de efectivo de las empresas estadounidenses para pagar impuestos y de las entidades para responder al pago de las voluminosas emisiones del Tesoro estadounidense. Además, el nerviosismo se había acentuado justo la víspera con la fuerte subida del precio del petróleo provocada por el ataque a refinerías de Arabia Saudí.

Los expertos descartan sin embargo que las nuevas inyecciones de liquidez de la Fed con las que estos días estabiliza el mercado monetario sean la antesala de otra crisis. “La tensión persistiría en el corto plazo de no ser por la intervención de la Fed, pero no creemos que sea un riesgo sistémico”, señalan en Goldman Sachs. “No vemos signo de estrés del mercado financiero relacionado con la disminución de préstamos interbancarios”, añaden en Pictet WM. Y apuntan a otra dirección, a la necesidad que afronta la Fed de retomar el aumento de su balance con nuevas compras de deuda.

“Aunque los aspectos técnicos explican el aumento de los tipos en el corto plazo, existen sin embargo cuestiones más profundas, en particular, el insuficiente nivel de reservas. Esto podría forzar a la Reserva Federal a reanudar la expansión de su balance en un futuro próximo”, afirma Sophie Casanova, economista de Edmond de Rothschild. En la rueda de prensa posterior a la rebaja de los tipos de referencia de la semana pasada, Jerome Powell restó importancia a las inyecciones puntuales de liquidez en el mercado monetario, si bien dio a entender que se podrían tomar decisiones más permanentes en la próxima reunión.

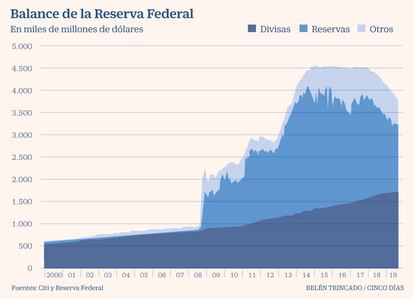

En Pimco creen que la Fed decidirá actuar para contener el actual declive en las reservas que resulta del crecimiento económico con la compra adicional de activos, tan pronto como el próximo octubre. Después de una intensa política que disparó el tamaño de su balance a un nivel récord de 4,5 billones de dólares, la Fed decidió comenzar a reducirlo en octubre de 2017 –dentro del proceso de normalización de su política monetaria– y en julio de este año decidió frenar su reducción. Los expertos apuntan ahora a que el siguiente paso será volver a incrementarlo.

En Pictet WM prevén que la Fed adquiera este año 512.000 millones de dólares de bonos soberanos. En Citi también apuestan por la expansión del balance de la Fed, con compras enfocadas en el corto plazo, y argumentan que el nivel de reservas es demasiado bajo: a la reducción del balance de la Fed se añade el hecho, que no sucedía antes de la crisis, de que hay una demanda estructural de efectivo por parte de los bancos, que deben acumular reservas con las que cumplir las nuevas exigencias de ratios de liquidez. “En una economía que crece y demanda cada vez más liquidez, las inyecciones de estos días son un anticipo de algún tipo de programa de compras en los próximos meses”, añaden en UBS.

Más recortes de tipos antes de fin de año

El mercado da un 62% de probabilidades de que recorte los tipos en otro cuarto de punto en la reunión del 29 y 30 de octubre, además de esperar que la Fed ensanche de nuevo su balance. El presidente de la Reserva federal de Chicago señaló ayer que la forma de evitar problemas en el mercado monetario pasa simplemente por elevar el balance de la Fed, mientras que Lael Brainard, miembro de la Junta de Gobernadores de la institución, afirmó que la agitación en el mercado de repos es “un simple desequilibrio”, diferente a lo sucedido en 2008.

En opinión de BlackRock, la mayor gestora de fondos del mundo, las tensiones en el mercado monetario muestran que “simplemente no hay suficiente liquidez en el sistema”, lo que tendría que haber sido motivo para haber rebajado los tipos de referencia en 50 puntos básicos ya en la reunión de septiembre.