Guía para invertir en deuda mientras tiemblan las Bolsas

La deuda 'high yield' y la emergente ofrecen las mayores rentabilidades y en soberana la excepción es EE UU, aunque con el riesgo divisa

Primero fue la moderación del tono por parte de la Reserva Federal y el BCE, que pasaron de defender la subida de los tipos a retrasar el movimiento a la espera de ver cómo evolucionaba el escenario macroeconómico. Ese fue el principio de la caída de las rentabilidades de la deuda y ante el reciente recrudecimiento de las tensiones comerciales entre EE UU y China, los inversores están dejando a un lado las Bolsas para buscar refugio en la deuda. Eso sí, buscar rentabilidades atractivas vuelve a ser misión imposible y más dentro del universo de grado de inversión.

La entrada de dinero en el mercado de deuda ha llevado al rendimiento del bono español a nuevos mínimos históricos mientras el bund el alemán profundiza en las rentabilidades negativas. Los gestores consideran que la deuda de la zona euro está próxima a tocar suelo, por lo que la gestión activa es la pieza clave para preservar el patrimonio.

Zona euro: apuesta por deuda italiana a plazos cortos

La salida de dinero de la renta variable ha encontrado en la renta fija su aliado. Los inversores se blindan de la volatilidad generada por la guerra comercial, el Brexit y la desaceleración buscando cobijo en los activos refugio. Aquí sobresale el bono alemán a diez años (-0,117%) que día a día se aproxima a los mínimos de 2016. “Los niveles actuales de la deuda alemana solo tendrían sentido si la situación macroeconómica empeorara mucho, pero este no es nuestro principal escenario”, afirma David Ardura, director de gestión de Gesconsult.

En la misma línea se mueve Cristina Gavín, responsable de renta fija de Ibercaja gestión. “La inversión en deuda alemana carece de atractivo debido al bajo carry que ofrece y a que el riesgo de repunte es considerable”, subraya. Dentro de la zona euro, la gestora cree que las mejores oportunidades están en la deuda italiana. “Es cierto que la volatilidad va a continuar y que el escenario macro deja mucho que desear, pero los repuntes que estamos viendo se han debido a mensajes políticos, sin que haya habido un cambio de la situación de fondo. Aprovecharíamos los momentos de volatilidad para tomar posiciones en Italia, especialmente en los tramos cortos donde vemos más valor”.

Los expertos consultados creen que las rentabilidades actuales de la deuda italiana ya incorporan la incertidumbre que despiertan las políticas económicas y fiscales del Gobierno del país, que estaría dispuesto a superar el límite del 3% de déficit que marca Bruselas. No obstante, Ardura cree que la sangre no llegará al río y que Roma terminará ajustándose a lo que exija la Comisión Europea. En lo que a plazos se refiere los gestores aconsejan duraciones cortas. Ascensión Gómez, jefa de gestión de renta fija de Trea AM, prefiere invertir en deuda de Portugal o en deuda española. El bono español a diez años revalida nuevos mínimos y cae al 0,82%, unos niveles que se han visto propiciados por la entrada de inversores asiáticos, los más conservadores.

EE UU: el coste de cobertura mina las rentabilidades

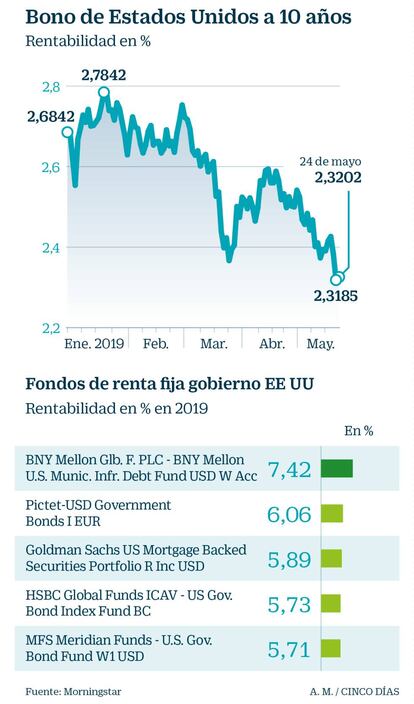

Con las rentabilidades de la zona euro en mínimos o próxima a sus mínimos de 2016 y descartadas las expectativas de subidas de tipos a corto plazo (los últimos mensajes de Mario Draghi lo retrasan a 2020), son muchos los inversores que empiezan a mirar a la deuda de EE UU. El bono a diez años cotiza con rentabilidades mucho más atractivas de lejos que las registradas en la mayoría de los países de la eurozona. La deuda estadounidense con vencimiento en 2029 se sitúa en el 2,3%, niveles de 2017. En octubre se situaba en el 3,2%. Desde entonces el panorama ha cambiado mucho. La Reserva Federal ha pasado de defender una subida continuada de los tipos (a día de hoy se sitúa entre el 2,25% y 2,5%) a apostar por la cautela. Las actas de la pasada reunión reflejan cómo los asistentes a la cita creen “apropiado mantener sin cambios las tasas de interés”. En las proyecciones de marzo, las últimas hasta la fecha, el banco central de EE UU descartaba subida de tipos este año. De hecho, el mercado está empezando a descontar un recorte de las tasas. Las probabilidades de que ocurra a finales de este año se disparan al 78,4%.

A pesar de que las rentabilidades de la deuda estadounidense son mucho más atractivas, los expertos aconsejan cautela. “Aunque descontando la inflación la rentabilidad sigue siendo positiva, si tenemos en cuenta el efecto divisa la rentabilidad en euros sería negativa”, explica Gómez. Así, el inversor en euros debe tener en cuenta el efecto divisa y el coste de la cobertura de una inversión en deuda de EE UU puede llevarse por delante la rentabilidad. Gavín advierte de que “los datos de crecimiento y empleo en EE UU siguen siendo fuertes”. Ardura señala que invertir en deuda americana solo tendría sentido si lo que se pretende es tener en cartera dólares. No obstante, el gestor cree que de momento es demasiado precipitado y aconseja esperar. “Los niveles interesantes para invertir son 2,8%-3% para la deuda a diez años de EE UU”, apunta.

Corporativa: los gestores escogen la deuda bancaria

El universo de inversión en renta fija no se reduce solo a la deuda de los Gobiernos. También la corporativa puede ser una opción interesante para los inversores. En los últimos meses el mercado de deuda corporativa ha estado marcado por el estrechamiento de los diferenciales. Los expertos creen que esto ha restado atractivo a la inversión. Gabriel Pañeda, director de renta fija de Mutuactivos, afirma que desde la gestora han aprovechado esta coyuntura “para continuar reduciendo la exposición a crédito”. “Creemos que, en términos generales, el crédito está caro y los diferenciales no reflejan el riesgo asociado al creciente endeudamiento de las compañías ni la escasa liquidez de los mercados”, explica.

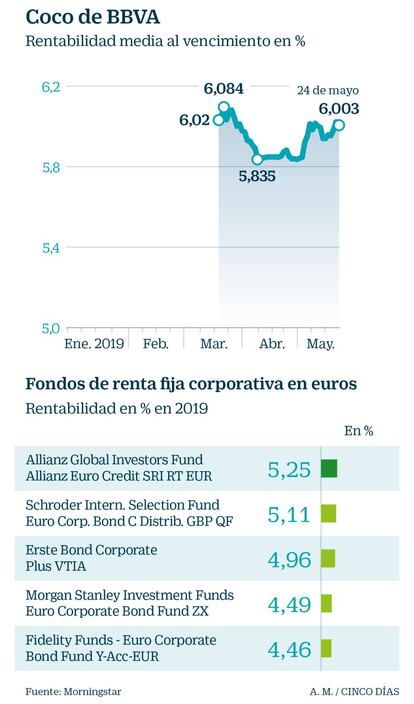

A pesar de todo, existen alternativas que podrían reportar retornos atractivos, algo cada vez más difícil de encontrar en un escenario de tipos bajos. Por encima de todos destacan las emisiones financieras. “Desde Gesconsult nuestra apuesta por el sector bancario no está orientada a la Bolsa sino al pasivo. Los bancos han hecho los deberes y los balances actuales nada tienen que ver con los que registraban en 2008”, apunta Ardura. El gestor señala además que la decisión de Santander de no amortizar los cocos el pasado febrero enseñó una lección a los inversores: las entidades están dispuestas a pagar algo más por sus emisiones pero no los 100 puntos básicos que exigía el mercado en febrero. Dentro del sector financiero los activos que más interés despiertan a los gestores son la deuda sénior non preferred, para las carteras más conservadoras, y la subordinada para las más arriesgadas.

Junto a las emisiones de la banca, Cristina Gavín apuesta por el sector automovilístico, las mineras y las telecos. “Por un tema de flujos elegiríamos los bonos verdes, aunque los diferenciales con los que están cotizado son relativamente reducidos, la creciente demanda de este tipo de activos hace previsible que la tendencia de estrechamiento continúe”, sentencia.

‘High yield’: duraciones cortas y firmas con rating BB

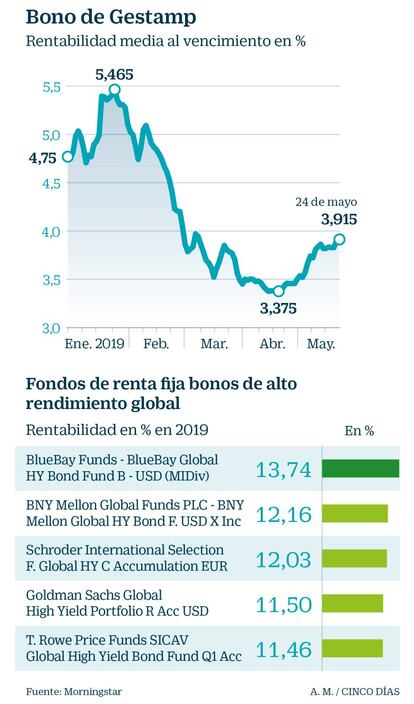

La moderación del lenguaje por parte de los principales bancos centrales está llevando a las rentabilidades a profundizar su tendencia bajista. Aunque la inflación sigue en niveles bajos en el caso de la zona euro, y próxima al objetivo del 2% en EE UU, que los rendimientos compensen el IPC es una tarea cuanto menos complicada. Esto está llevando a muchos a apostar por la deuda de alto rendimiento. Es cierto que esta clase de activos ofrece unas rentabilidades superiores a la media, pero no lo hacen de forma gratuita. El riesgo es mayor de manera que la vía para compensarlo es ofrecer tipos de interés superiores. Por eso los gestores repiten por activa y por pasiva que dentro del universo high yield no todo vale. Aunque el análisis de los fundamentales es siempre necesario, aquí se convierte en algo imprescindible. “El high yield es una clase de activo más rentable, pero también más volátil, por lo que el inversor en este tipo de activos debe ser más paciente”, explican desde Trea AM.

En Gesconsult señalan que si se quiere jugar la carta de los bonos de alto rendimiento la opción más segura es apostar por compañías con un rating de BB y perspectivas de crecimiento. “El problema de los tipos bajos es que distorsionan el precio de los activos y el riesgo. Dentro del high yield lo aconsejable para evitar sobresaltos son las duraciones cortas. En el momento actual los vencimientos de entre cinco y seis años en esta clase de títulos no tiene sentido. Si la situación macro va bien los tipos subirán y esto penalizará el precio, pero si el escenario empeora, los diferenciales se ampliarán. Por un motivo u otro, el inversor acabará pagándolo”, sostiene Ardura.

No obstante, las tasas de impago a nivel mundial se mantienen en niveles cercanos a los mínimos históricos y las expectativas, como señalan Cristina Gavín, son que continúen en este nivel durante, al menos, los próximos dos años.

Emergentes: el tono de la Fed favorece estos activos

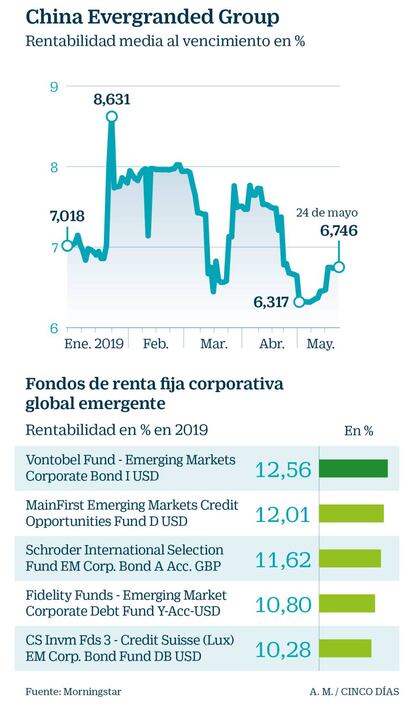

Siguiendo con los activos que ofrecen unas rentabilidades que superan a la media, destaca la deuda de los países emergentes. Estos activos fueron de los que más sufrieron con el alza de tipos por parte de la Reserva Federal, pues aunque las empresas y los Gobiernos han reducido su endeudamiento en dólares, todavía el volumen de deuda en esta divisa sigue siendo elevada. A la subida de los tipos de interés por parte del organismo que preside Jerome Powell se sumaron otros factores. La crisis de Argentina, que desembocó en la petición de ayuda al FMI, y la inestabilidad de Turquía –una economía acosada por la inflación y en la que la devaluación de la divisa causó estragos,– fueron los principales acontecimientos que pasaron factura a la deuda emergente.

Sin embargo, el escenario actual es mucho más positivo que el vivido hace apenas cinco meses. Cristina Gavín, de Ibercaja, ve un “atractivo considerable” en estos activos. “El cambio de sesgo en la política monetaria de la Fed, anticipando incluso posibles bajadas adicionales, ha mitigado este importante factor de riesgo, lo que ha permitido que veamos una vuelta de flujos hacia la deuda emergente por parte de inversores con menor aversión al riesgo, que buscan rentabilidades atractivas en un entorno de bajos tipos de interés y que estén dispuestos a asumir una cierta volatilidad en momentos puntuales. Los riesgos en países como Argentina o Turquía que están lejos de solucionarse, aunque en general, el entorno macroeconómico de los países en desarrollo es razonablemente positivo” subraya. La gestora cree que en los próximos meses continuará la tendencia vivida en la primera mitad de 2019.

Dentro de la deuda emergente, Ascensión Gómez se decanta por la deuda corporativa pues considera que existen compañías muy saneadas pero con ratings bajos, penalizadas por la calificación de la deuda soberana.