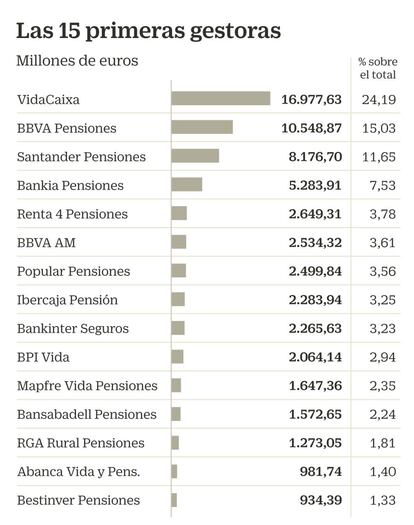

A los planes se les resiste el Ibex

A 15 años, solo seis ganan al índice y cuatro están en negativo

Casi un 4,5% de pérdidas. Esa fue la minusvalía, negativa, con la que el conjunto de los planes de pensiones individuales cerró 2018, un año desastroso en general para los mercados que llevó a los fondos de pensiones a perder un 3,8% de su patrimonio.

Pero ya se sabe que en el ahorro previsión, aquel que vamos conformando de cara a la jubilación, lo importante es el largo plazo. El problema es que la perspectiva temporal tampoco nos da razones para ser optimistas y el panorama se podría calificar de desolador. Y es que solo seis de los casi 400 planes de pensiones con esa trayectoria temporal consiguen batir la rentabilidad promedio anual del Ibex 35 a 15 años, es decir, el 5,3%. De hecho, la rentabilidad media de los fondos de pensiones fue del 38,7% durante ese periodo, con un promedio anual del 2,11%.

Si tomamos como comparativa a los bonos del Estado, tampoco mejora mucho, ya que solo 12 vehículos de ahorro mejoraron el retorno a 15 años: un promedio anual del 4,55%. Pero aún hay más, ya que, según el informe titulado Rentabilidad de los Fondos de Pensiones en España. 2003-2018, cuatro planes de pensiones estaban en negativo en diciembre después de 15 años de gestión.

Así se concluye del estudio elaborado por Pablo Fernández, profesor de finanzas del IESE, y Juan Fernández Acín, investigador independiente, en el que se afirma, no sin cierta sorna, que “aunque en la publicidad de un fondo de pensiones se lee que Batir un benchmark de mercado no satisface las necesidades de los clientes de un plan de pensiones, suponemos que no batirlo les satisfará todavía menos”.

A 15 años, solo seis ganan al índice y cuatro están

en negativo

Ante este panorama, cabe preguntarse si no hubiera sido mejor optar por un plan de gestión pasiva, en el que el gestor se limita a replicar el índice, en este caso el Ibex. “Con los datos que proporcionan la mayoría de los fondos españoles es imposible saber si la gestión activa ha generado valor para sus partícipes, aunque sí que ha generado valor para los departamentos de Bolsa que realizaron las compras y ventas de valores”, se afirma en el estudio.

Jesús Pérez, profesor del IEB, cree que para que los partícipes visualicen mejor este instrumento de ahorro, las entidades que los comercializan deberían ofrecer al partícipe un asesoramiento verdadero, para que este sepa desde el inicio, de forma aproximada y según las aportaciones a realizar y estimaciones de retorno de los mercados financieros y los costes del plan, qué se estima que pueda obtener en su fecha de jubilación, como se exige por ley, por ejemplo, a seguros de vida.

En la categoría de renta fija, únicamente 12 productos vencen a los bonos del Estado

Además, el experto del IEB resalta que, a pesar de que se han bajado por ley las comisiones de gestión y de depósito, “los planes individuales suelen estar al máximo del rango de comisiones posibles a cobrar, lo cual detrae rentabilidad a estos vehículos de ahorro”.

También Josep Bayarri, director de análisis e inversiones de Arquia Banca, ve en las comisiones una de las razones para los pobres resultados ya que el mercado de planes de pensiones está muy condicionado por las ofertas de bonificaciones por traspaso, “que bloquean esas posiciones durante años e impiden que los clientes cambien de entidad en caso de que la gestión no sea aceptable. Y al mismo tiempo, estos pagos por bonificaciones implican que, para evitar pérdidas, las entidades financieras apliquen comisiones más altas, que compensen el coste de estas bonificaciones. El resultado, pues, es una pérdida de calidad en la gestión”.