El mercado empieza a prever que el BCE no subirá tipos antes de la próxima crisis

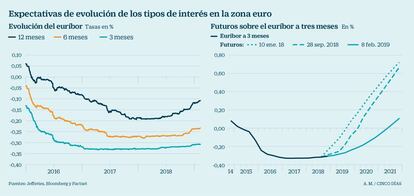

El euríbor a tres meses no estará en positivo hasta junio de 2021, según los futuros

El presidente del BCE Mario Draghi insistió en la reunión del pasado 24 de enero en que la institución aún tiene toda su caja de herramientas de política monetaria disponible para reactivar la zona euro si fuera necesario. Y lo que revela en la actualidad el mercado es que el deterioro de la situación de la zona euro corre el riesgo de obligar al BCE a sacar de nuevo la artillería, hasta el punto de que puede ser difícil que llegue si quiera a subir los tipos de interés.

La opción de que los eleve este año ya está claramente en entredicho, a pesar de que el BCE no haya modificado hasta el momento su previsión de mantenerlos al nivel actual del cero hasta al menos pasado el verano. Las firmas de análisis sitúan entre finales de este año y principios del próximo la que sería la primera subida de tipos de interés tras la crisis. El mercado sin embargo respira de forma diferente, según revelan los futuros sobre tipos de interés y sobre el euríbor, y dibujan un horizonte mucho más crudo: el BCE no subirá tipos este año ni tampoco el próximo. El fin definitivo del actual ciclo económico podría llegar por tanto sin que la institución hubiera tenido ocasión de subir el precio del dinero.

El principal argumento para la visión pesimista de los invesores está en los débiles datos de crecimiento económico de la zona euro, confirmados ayer con el crecimiento plano de Alemania en el cuarto trimestre, en que salvó por la mínima la entrada en recesión. “Los datos macroeconómicos cada vez son peores; el BCE no pudo subir tipos ni en el mejor momento de crecimiento de la zona euro”, afirma Gonzalo Ramírez Celaya, director de renta fija de Tressis, que se muestra abiertamente escéptico sobre las opciones de Draghi, y también de su sucesor al frente del BCE, para subir los tipos de interés. El mandato del actual presidente finaliza en noviembre.

La referencia básica del BCE en sus decisiones de política monetaria es la inflación, que la institución aspira a aproximar a cerca del 2% de una manera generalizada y sostenible en la zona euro. Hasta el momento, la economía de la región ha crecido pero sin alza de precios y el actual declive de los indicadores económicos no augura tampoco un repunte significativo, aunque el BCE mantiene por ahora una previsión de IPC para este año del 1,6% y del 1,7% para 2020. En marzo se espera sin embargo que pueda revisar a la baja sus previsiones de inflación y PIB, desde el crecimiento del 1,7% este año y del 1,7% el próximo anunciados en diciembre.

Si la Fed termina por bajar tipos a inicios de 2020, a lo que los futuros dan un 24% de opciones, el BCE tendrá muy difícil llegar a subirlos

Los últimos indicadores económicos y el curso que tomen las negociaciones comerciales entre EE UU y China, a las que Europa es especialmente sensible, serán factores determinantes. “Asumimos que hay un bache en la economía de la zona euro pero mantenemos la idea de una recuperación en la segunda mitad del año. El ejercicio irá de menos a más”, afirma Rui da Mota Guedes, experto de AFI, que espera una subida de los tipos de interés en la zona euro en el primer trimestre de 2020. Reconoce aun así que “el riesgo de que el BCE no llegue a tocar tipos no es bajo”, aunque ello pase también por contemplar la posibilidad de un frenazo económico en EE UU que AFI no tiene como escenario base.

“La capacidad del BCE para subir tipos va a depender mucho de cómo vaya el ciclo económico en Estados Unidos. Si empeora a finales de año, de modo que la Fed tenga que recortar tipos en 2020, no se puede esperar que el BCE los eleve”, añade Francisco Chambel, responsable de deuda corporativa de Unicredit en España.

Desde UBS, prevén que la salida gradual de los salarios y de la inflación deberían permitir al BCE comenzar a subir los tipos, hasta un máximo en este ciclo de alrededor del 0,5%. “Salvo una entrada en recesión, creemos que el BCE intentará a toda cosa devolver el tipo de depósito al 0% como mínimo en 2020. La probabilidad de que no lo logre podría rondar el 25%”, reconoce Roberto Ruiz Scholtes, director de estrategia de banca privada de UBS en España.

Los futuros sobre tipos de interés dan un 23,7% de probabilidades a que la Fed recortará tipos en su reunión de enero de 2020 y dan un 37,4% de opciones a que el BCE suba el precio del dinero en diciembre este año, por solo el 24,7% de probabilidades en la de octubre. Con miras a más plazo, los futuros muestran que el euríbor a tres meses no entraría en terreno positivo hasta junio de 2021, una fecha que se ha retrasado notablemente en el último año.

En enero de 2018, los futuros apuntaban a que ese momento llegaría en el tercer trimestre de este año y en septiembre se esperaba a que el euríbor a tres meses entraría en positivo antes de que acabara 2019. “Lo que dice ahora claramente el mercado es que los tipos de interés van a estar más tiempo en negativo de lo que se pensaba a principios de 2018”, señala Ramírez Celaya.