Cómo invertir en renta fija para ganar dinero sin mucho riesgo

Los bonos emergentes y de alto rendimiento, los activos con los que arañar rentabilidad

En un año complicado para la renta fija, los analistas recomiendan prudencia. Estos son los consejos a tener en cuenta para evitar sustos como los vividos en 2018:

Bonos flotantes: ofrecen valor a medio y largo plazo

El gran riesgo al que deben hacer frente los inversores que opten por la deuda es esquivar el impacto de la subida de tipos. El alza del precio del dinero se traduce en un repunte de las rentabilidades de los bonos que ya están en circulación y su consiguiente caída de los precios. Ante la situación, las gestoras comenzaron a apostar en 2017 por los bonos flotantes. La principal diferencia respecto a un bono de cupón fijo es que los cupones se actualizan en función de una referencia de tipos, generalmente el euríbor, recogiendo en el precio los ascensos de las rentabilidades.

Pero esta idea que parecía ofrecer la solución al endurecimiento de la política monetaria por parte de los bancos centrales empieza a poco a poco a desvanecerse. Al menos es lo que defiende Cristina Gavín, gestora de renta fija de Ibercaja, que afirma que estos activos ofrecen poco valor a corto plazo. En un entorno en el que aumentan los rumores de desaceleración, los bancos centrales han comenzado a suavizar su lenguaje y se muestran mucho más sensibles a la reacción del mercado. “No va a haber una subida agresiva de los tipos, por lo que esta clase de bonos con vencimientos de entre dos y tres años no presentan interés”, subraya la experta. La continuación de las políticas ultralaxas permitirán mantener estables las rentabilidades en el mercado de deuda. Gavín añade que si se quiere jugar esta carta lo mejor es hacerlo en plazos más largos como los seis y siete años.

Soberana europea: plazos cortos y activos de la periferia

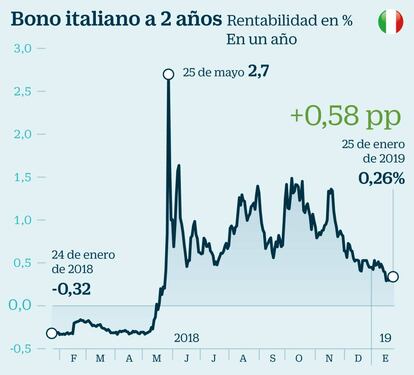

Encontrar rentabilidades atractivas en la deuda pública europea continúa siendo una tarea difícil y más ahora que el mercado empieza a descontar un retraso de la subida de tipos por parte del BCE, hasta 2020. En este contexto es de prever que los rendimientos continúen próximos a mínimos. A pesar de ello, la periferia y en especial la deuda italiana se revelan como las opción más interesante. “Si se cumple la hoja de ruta presentada a Bruselas, las rentabilidades de la deuda italiana deberían aproximarse a las registradas por la deuda española”, afirma Gavín. La gestora se decanta por los plazos cortos y prevé una caída de las rentabilidades porque “la capacidad de pago de Italia no la cuestionamos”. La rentabilidad de la deuda transalpina a dos años cotiza en el 0,26% muy lejos del -0,26% de la española al mismo plazo.

Si bien las rentabilidades de Italia parecen ser una opción socorrida, existen otros alternativas que tratan de sacar partido a los rendimientos negativos que existen en muchos países de la zona euro. El mejor ejemplo de esta tendencia son los bonos públicos alemanes que hasta los 7 años incluido cobran a los inversores. Aquí gestoras como Mutuactivos han desarrollado estrategias que buscan aprovechar esta tendencia y para ello lanzaron en 2017 Mutuafondo Duración Negativa, un vehículo de inversión que se caracteriza por el uso de derivados con el que ponerse bajista con los tipos de interés de la deuda soberana europea.

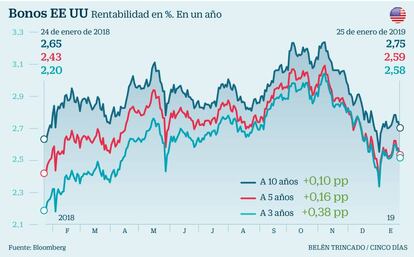

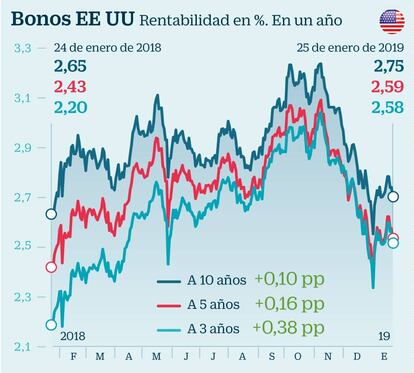

Soberana EE UU: solo apta para los inversores en dólares

Las nueve subidas de tipos acometidas por la Reserva Federal en los últimos tres años tienen su reflejo en el mercado. Más allá de la fortaleza del dólar, son las rentabilidades de la deuda pública de EE UU las que mejor recogen este movimiento. En 2018, el mercado secundario asistió a un fuerte repunte de los rendimientos. La deuda a 10 años escaló hasta el 3,2%, máximos de 2011. Más pronunciados fueron los ascensos en los plazos cortos, llevando a la deuda dos años a pagar más que los bonos a tres y cinco, tendencia que se mantiene en la actualidad con el bono a dos años en el 2,59% frente al 2,57% y 2,58% que registra la deuda a tres y cinco años. En este inicio de año, y ante las expectativas de que la Fed haga un parón al proceso de subida de tipos, las rentabilidades de la deuda se han relajado. Aunque los rendimientos son menores que hace un año, siguen superando a las rentabilidades por dividendo de los principales índices de EE UU. La más elevada la registra el Dow Jones con un rentabilidad del 2,32%. En un escario de incertidumbre, esto puede ser motivo suficiente para que los inversores trasfieran activos desde la Bolsa a la renta fija. Eso sí, esta opción solo resulta atractiva para quienes inviertan en dólares. Para el inversor en euros, que se arriesga a que el dólar continúe apreciándose, las gestoras aconsejan esperar a un billete verde más débil, que compense el riesgo divisa y el coste de cobertura a cambio de un mayor rendimiento.

Emergente: sacar partido del respiro de la Fed

El año pasado fue un ejercicio complicado para la renta fija en general, pero con mayor incidencia si cabe en la deuda emergente. Los expertos consideran que estos activos son los que mayores oportunidades presentan. Pero el castigo del pasado no es la única razón que alegan. También las previsiones de la Reserva Federal en materia de tipos contribuyen a calmar los ánimos. Ascensión Gómez, jefa de gestión de renta fija de Trea AM, apunta que “la Fed está en la fase final de la normalización de tipos y esto supondrá un soporte importante para los mercados emergentes”.

Thomas Rutz, de MainFirst, señala que los bonos corporativos emergentes “ofrecen sólidas rentabilidades en los próximos años, ya que las compañías cuentan con buenos fundamentales, tienen potencial de mejora y están menos apalancadas”. Pero dentro del mundo emergente hay que ser muy selectivos. Más allá de evitar sospechosos habituales como Turquía o Argentina, Cristina Gavín, de Ibercaja, opta por el sudeste asiático frente a Sudamérica. La gestora confía en un acuerdo comercial entre EE UU y China, lo que repercutiría positivamente en las economías de la región. A la hora de seleccionar la divisa (dólares o moneda local), la experta señala que si bien el billete verde ofrece más tranquilidad a medio y largo plazo, en la primera parte del año puede ser un buen momento para exprimir las ventajas de la divisa local, pues no se espera que la Fed toque los tipos.

‘High yield’: analizar las empresas y apostar por EE UU

Los bonos high yield no son aptos para los inversores más conservadores, pero para los perfiles más tolerantes al riesgo puede ser una estrategia adecuada para diversificar y obtener un extra de rentabilidad. En Trea AM destinan el 20% de la cartera de renta fija a esta clase de activos. Aunque los datos de impago continúan en niveles muy bajos –según Moody’s la tasa de default alcanza el 2%, frente a su media histórica del 5%–, los gestores aconsejan prudencia y recomiendan analizar al detalle los fundamentales de las empresas. En un escenario de desaceleración económica como el que prevén los organismos oficiales, estos activos son los más sensibles, algo que ya se ha dejado sentir en este inicio de año. Según datos de Julius Baer, el volumen de nuevas emisiones en el segmento de alto rendimiento europeo es el más bajo desde 2016. Y esto se produce después de un mes de diciembre de cero emisiones. “No hay demanda de bonos de grado especulativo, debido a que el dinero huye de los segmentos de mayor riesgo. Aunque en las últimas semanas el dinero ha retornado a los fondos de bonos high yield, los emisores se muestran reacios a aprovechar el mercado ante el aumento de los diferenciales”, explican. A la hora de invertir, en Julius Baer prefieren EE UU, un mercado más líquido. “Aconsejamos agregar posiciones antes de que disminuya el rendimiento una vez que el riesgo de recesión comience a disminuir”, añaden.

Deuda bancaria: recoger la mejor de la solvencia en el sector

La deuda bancaria ha sido uno de los activos que más interés ha despertado entre los gestores en los últimos años. Pero que tenga atractivo no significa que sea una opción ganadora y eso fue lo que pasó en 2018. A pesar de los esfuerzos de solvencia realizados por las entidades, esto no impidió que la deuda subordinada bancaria recibiera las embestidas del mercado. De cara a 2019 los expertos creen que esta estrategia puede dar alguna que otra alegría y aunque es cierto que no se espera que sea este un año de rentabilidades atractivas, al menos que las ganancias de estos activos ayuden a cerrar el año en positivo y permitan cubrir los costes de los fondos.

En Trea AM orientan el 30% de la cartera de renta fija a los activos financieros. Mutuactivos, el brazo inversor del grupo Mutua Madrileña, da un paso más allá y hacen de la inversión en deuda bancaria el activo estrella de este ejercicio. Eso es lo que se desprende de la presentación realizada esta semana cuando anunciaron el lanzamiento de Mutuafondo Subordinados III con el que esperan lograr retornos anuales de entre el 5% y el 6% a través de la inversión en bonos convertibles contingentes con sesgo Europa y muy especialmente orientado a entidades españolas. Con los vehículos previos (Subordinados I y II) han alcanzado retornos anuales del 5,37% y del 4,38% respectivamente.