Por qué a los salarios les cuesta tanto crecer

La desinflación persistente y el alto desempleo presionan sobre la remuneración y condicionan los ingresos fiscales

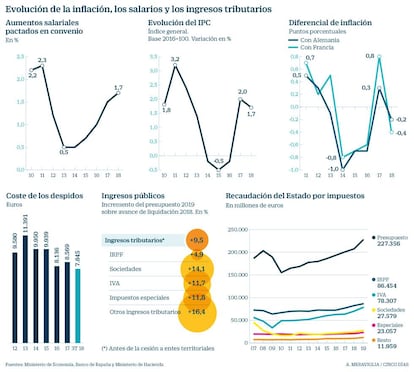

Pocos expertos en Hacienda Pública, por no decir ninguno, cree que los ingresos tributarios vayan a crecer este año un 9,5%, como prevé el proyecto de Presupuestos; y pocos analistas, por no decir ninguno, consideran posible llevar el déficit fiscal este ejercicio al 1,3% del PIB prometido a Bruselas. Pero como el papel lo aguanta todo, la ministra de Hacienda cree posibles ambas cosas y ha cuadrado ingresos, pagos y saldo a conveniencia, encomendándose a elasticidades imposibles en cada tributo y a un ejercicio de ciencia ficción trufado con pequeñas trampas en el solitario que saltan a la vista de todos.

Para quien concibe (o confunde) gobernar con gastar, tiene sentido decidir primero lo segundo y buscar después las vías para lograr los recursos necesarios, y cumplir también, aunque sea solo en la más remota teoría, con el compromiso grandilocuente de la estabilidad fiscal. A simple vista, la proyección del Gobierno es lograr, con el crecimiento económico y del empleo más modesto de los últimos cinco años, el mayor avance de los ingresos del lustro, pese a que a las subidas de los tipos impositivos ya existentes y a los nuevos impuestos se les asigna un desempeño muy limitado. Se otorga fe ciega a un incremento de las bases imponibles muy generoso, muy poco coherente con los avances esperados en la inflación, basado en una movilización de los salarios sin más indicios que la subida del salario mínimo interprofesional.

La pregunta es: ¿por qué a los salarios les cuesta tanto sacudirse la moderación extrema, pese a que el pacto patronal-sindicatos ha abierto generosamente la horquilla de los incrementos nominales, pese a las señales voluptuosas enviadas por el Ejecutivo con el decreto de salario mínimo, pese al discurso generalizado de que es momento de corregir desigualdades con salarios más altos? ¿Por qué los impuestos han perdido la elasticidad vigorosa que tenían en el pasado y a duras penas pueden avanzar en la proporción que lo hace el PIB? ¿Por qué, en última instancia, la inflación, la mejor amiga de los ministros de Hacienda, mantiene el prolongado letargo que inció con la crisis pese a la recurrente vitamina QE de los bancos centrales?

La gran crisis de este siglo ha removido los pilares del capitalismo y ha cambiado algunos de sus paradigmas, que con la penetración masiva de la tecnología y la globalización de la economía han transformado las formas de producir, de distribuir y de consumir. El mejor ejemplo de la profundidad de la gran recesión y la metamorfosis operada en la economía global es el camino hetorodoxo seguido por los bancos centrales para devolver las aguas a su cauce natural. Del riesgo de reducción de la riqueza que generaba la inflación se ha pasado al miedo a su destrucción con el que amenaza la deflación, que ha llevado a los gobernadores a inundar los mercados de dinero a coste cero y ahora temen una nueva recesión al retirarlo. La batalla contra la deflación no ha terminado, y en las profundas raíces del fenómeno están el aplanamiento de los salarios, de los ingresos fiscales y de la resistencia de la deuda pública y privada a reducirse.

Las bajísimas espectativas de inflación, ancladas en poderosas razones estructurales, están detrás de las subidas tan limitadas de los salarios en las economías maduras como la española. Contra la inflación conspiran activamente al menos cinco jinetes: la apertura plena de las economías al comercio mundial (la guerra arancelaria de Trump es una anécdota temporal), con grandes países emergentes de gigantes ejércitos de reserva laboral exportando deflación; la globalización financiera y tecnológica, que abarata hasta límites insospechados los procesos productivos; la revisión de los modelos energéticos tradicionales, que lleva a las fuentes fósiles como el petróleo cerca de la irrelevancia; la expansión de la economía colaborativa en casi todos los servicios, por intensiva que sea una economía en ellos, como es el caso de España; y el imparable envejecimiento demográfico en las economías occidentales, que limita la demanda y relaja la presión sobre los precios.

En España las expectativas tan modestas de inflación se han autoalimentado en los últimos años con tasas negativas del avance de los precios (años 2014, 2015 y 2016), que han mostrado incluso diferenciales nagativos con la inflación en las grandes economías maduras de la Unión Europea, como es el caso de Alemania y Francia. Tales expectativas han estado empujadas por dos fenómenos cíclicos encadenados, como la caída persistente del consumo por la crisis, en la que la renta disponible descendió bruscamente y condicionó el estado de ánimo de la demanda incluso en quienes no perdieron empleo y renta, y la fuerte presión del desempleo.

Mercado laboral diferente

El Banco de España admite en un informe reciente que la presión del desempleo es más intensa que en el resto de Europa para condicionar la moderación salarial; no obstante, hay que admitir que este fenómeno es hijo de la última crisis, pues en las anteriores nunca se produjo, e incluso en los primeros años de esta última doble recesión los salarios nominales avanzaban con generosidad mientras se destruía empleo a mansalva. Esta presión redoblada del desempleo sobre los salarios está basada en fenómenos desconocidos antes, como la existencia de una masa laboral de inmigrados con tasas de paro más elevadas que las nativas (20,6% frente a 15%) y tasas de actividad también más altas (71% frente a 58,7%) y dispuestas a aceptar remuneraciones inferiores.

Presionan también a la baja de las rentas salariales la elevada presencia de empleo a tiempo parcial involuntario, cada vez más extendido entre los jóvenes, así como el temor también creciente a la pérdida del empleo existente por la imposibilidad de relevarlo por uno de similar remuneración, y también la creciente pasividad sindical.

La encuesta de condiciones de vida y trabajo muestra que algo más de la mitad de los contratados a tiempo parcial (un 54%) lo hace en tales condiciones por imposición. Descubre también que casi uno de cada cuatro trabajadores considera posible perder su empleo, con más preocupación entre los jóvenes, los temporales y quienes trabajan a tiempo parcial, y temen no encontrar un empleo con similar renta, sobre todo los fijos con más de 50 años.

No es despreciable tampoco la presión que puede haber ejercido el descenso relativo de la prestación por desempleo tras un avance muy fuerte en los años 2009 y 2010, así como la reducción legal y práctica de la indemnización por despido, que se encuentra en los niveles medios más bajos del último decenio (menos de 8.000 euros por rescisión individual o colectiva frente a los 11.400 de 2013).

Con todo, los salarios han avanzado en España por debajo del 1% anual en el cuatrienio de 2013 a 2016, y solo ligeramente por encima de tal cifra después. En 2018 han cerrado con un avance del 1,7%, impulsado por un aumento del SMI del 8%, y pese a que el pacto salarial marca referencias superiores, que pueden oscilar entre el 2% y el 3% si una parte depende de los resultados de las empresas; en las grandes corporaciones, casi todas ellas con convenios propios, las subidas se limitaron al 1,1%.

Qué se espera para 2019 con los salarios, la inflación y las bases imposibles de los tributos. El cuadro macroeconómico del Gobierno marca avances del 2,1% en la remuneración de los asalariados, que podría ser posible dado que el Salario Mínimo Interprofesional se ha incrementado en un 22,3% desde el pasado 1 de enero. Tal cuadro no recoge previsión de inflación, y únicamente fija un deflactor estimado del PIB del 1,7%, mientras que el consenso de los analistas en España es más conservador y cree que el IPC avanzará un 1,5% este año, y un 1,2% si se centra el avance en los elementos subyacentes del índice.

Con tales estimaciones oficiales, junto con el más modesto avance del empleo de los últimos años (1,8%, o unos 330.000 empleos nuevos, tal como admitió el presidente Sánchez en Davos), y un incremento de solo el 1,7% en la demanda de consumo final, hay que confiar ciegamente en elasticidades muy generosas de los impuestos para lograr los ingresos presupuestados: nada menos que un 9,5% de forma agregada, un 4,9% en el IRPF, un 11,7% en el Impuesto sobre el Valor Añadido y un 7,5% en las cotizaciones de empresas y trabajadores a la Seguridad Social.

Precisamente la ausencia de inflación y de expectativas de generarla frena los sueldos, empujados también por una devaluación salarial no culminada, lo que lleva a elasticiaddes inferiores a 1 sobre la evolución del PIB en los impuestos cuya base imposible es la renta del trabajo, tal como revela en un informe reciente la Autoridad Independiente de Responsabilidad Fiscal (AIReF). Este organismo señala también la orientación creciente de la economía hacia la exportación como un nuevo agente que reduce la elasticididad en el IVA, y la persistente brecha abierta entre bases imponibles y contables en las empresas para mermar la misma ratio en Sociedades. Únicamente la irrupción fuerte de las formas de pago telemáticas incluso en el microconsumo (bares sobre todo) puede recomponer una parte de ingresos del IVA, que marcan años de sucesivos récords, pese a ser la figura tributaria más codiciada para la elusión de impuestos.