El BCE tiene luz verde para negociar el rescate de Dia con sus 200 millones en bonos

El Banco Central puede participar en el salvamento del grupo español El grupo cuenta con un total de 905,7 millones en deuda cotizada

Uno de los damnificados por la crisis de Dia es el Banco Central Europeo (BCE), que cuenta con deuda cotizada de sus tres emisiones. Fuentes financieras señalan que la posición supera los 200 millones en total, con más de un 30% del importe de las emisiones que vencen en 2021 y 2023, y también con una participación en la que expira el próximo julio.

Los datos públicos del organismo que preside Mario Draghi confirman que tiene en balance las tres emisiones, si bien el BCE no revela cuál es su participación en cada una de ellas. Los bonos que tienen que devolver el próximo verano fueron emitidos en julio de 2014, de forma que el Banco Central no pudo adquirirlos directamente al emisor (mercado primario, en la jerga), pues comenzó a comprar deuda corporativa en junio de 2016.

La buena noticia –para Dia– es que, llegado el caso, el BCE tiene luz verde para participar en un rescate del grupo de supermercados con esa deuda, a diferencia de lo que ocurre con los bonos soberanos. Tampoco tiene por qué hacerlo pero la puerta está abierta.

El BCE no pudo intervenir directamente en la reestructuración de la deuda griega. El tratado de funcionamiento de la Unión Europea prohíbe expresamente que el Banco Central acepte ningún tipo de canje o quita respecto a la deuda de un país del club. No ocurre así con la deuda de empresas, que el BCE ha comprado desde junio de 2016 con la condición de que las compañías cuenten con un rating de una agencia de inversión con la calificación mínima de grado de inversión. Es decir, una nota mínima de BBB-, según Standard & Poor's y Fitch, y de Baa3, de acuerdo a la nomenclatura de Moody's.

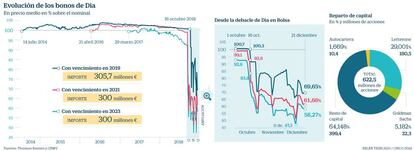

La reestructuración de su deuda cotizada está encima del tapete a tenor de sus cotizaciones. Dia cuenta con 905,7 millones de euros en bonos cotizados, con diferentes vencimientos (véase gráfico). Y todos ellos cotizan por debajo de su valor facial. Los que expiran el próximo julio (305,7 millones) se pagan al 68% del nominal, tras haber marcado un mínimo al 55%. Los que vencen en 2021, al 60%, lo que supone una mejora frente a su nivel más bajo, en el 50%, y los de 2023, al 57%, con un mínimo del 47%. La intervención de Morgan Stanley, que exhibió su firma en un contrato de preaseguramiento de una ampliación de hasta 600 millones detuvo la sangría de la deuda por unos días.

La empresa no ha propuesto a sus bancos acreedores ninguna quita o cualquier otra alternativa que no sea la del pleno reconocimiento y abono de las cantidades adeudadas a ellos y al resto de acreedores financieros. Pero no ha ocurrido así con su mayor accionista, Letterone, que ha pedido que la banca condone parte de la deuda antes de ejecutar la ampliación.

El posible rescate del BCE tendría que llevarse al Consejo de Gobierno, donde se tomaría una decisión, según las fuentes consultadas. Otra opción para el Banco Central es deshacerse de la deuda. En principio, las compras se mantienen hasta el vencimiento, aunque esta regla cambia si la deuda adquirida pierde los criterios de elegibilidad. Es decir, si ha perdido la calificación de grado de inversión. Moody's se la degradó el 18 de octubre dos escalones, hasta Ba2, lo que ya suponía terreno especulativo. El 22 de noviembre volvió a bajársela tres niveles más, hasta B2, y el pasado 20 de diciembre se la volvió a recortar otros dos niveles hasta Caa1. Standard & Poor's se la ha dejado en CCC+, equivalente a la calificación de su colega Moodys', y siete peldaños inferior al venerado BBB-.

Con todo, esto no quiere decir que tenga obligación de vender: "Puede elegir, pero no es obligatorio, vender una posición de deuda que haya perdido los niveles de calificación requeridos", señala el BCE en un documento. La posición del banco en una misma emisión ha de ser inferior al 70% del total y pese a que la inversión en los bonos de Dia es muy relevante se sitúa claramente por debajo de ese porcentaje.

El caso Steinhoff

Desde que puso en marcha el programa de compras de deuda corporativa, el BCE ya se ha encontrado en una situación similar a la de Dia. En agosto de 2017, la compañía sudafricana Steinhoff, dueña de Conforama y de la empresa de alquiler de vehículos Hertz y que cotiza en Alemania, comenzó a sufrir en Bolsa después de que en agosto de 2017 se conociesen irregularidades en su gestión. La compañía vale ahora unos 400 millones, frente a los 26.000 que alcanzó en su récord. Draghi reveló meses después en una carta que el BCE compró en la emisión de deuda de julio de 2017 pero que suspendió las adquisiciones al conocerse las irregularidades. En enero de 2018 vendió, una vez que Steinhoff había perdido el grado de inversión.