Los bancos ya subieron las hipotecas en octubre, antes de la decisión final del Supremo sobre el impuesto

El tipo medio aumentó al 1,932% desde el 1,891% de septiembre Se amplía el diferencial con la zona euro, donde la media se mantuvo en el 1,82%

El enredo a cuenta del impuesto de Actos Jurídicos Documentados (AJD) que grava la formalización de las hipotecas, y que finalmente paga la banca desde el pasado 12 de noviembre tras un decreto ley del Gobierno que contravino el fallo definitivo del Supremo conocido el 6 de noviembre, ha alterado la oferta hipotecaria en España, que es la clave de bóveda del negocio bancario y el segmento donde el sector es más competitivo. Muchas entidades se encuentran en pleno ajuste de su política comercial, argumentando que ahora deben asumir un coste adicional que tendrá impacto en sus cuentas. Es por eso que se prevé un encarecimiento de las hipotecas a corto plazo, según aseguran los expertos, han reconocido los propios bancos y también señalan agencias de rating como DBRS, que publicó un informe en el que opina que el tributo se repercutirá en el cliente a través de tipos más elevados. Pero el coste de los préstamos hipotecarios ya subió en el mes de octubre, antes de que el alto tribunal diera su veredicto final, como aperitivo a lo que puede estar por venir.

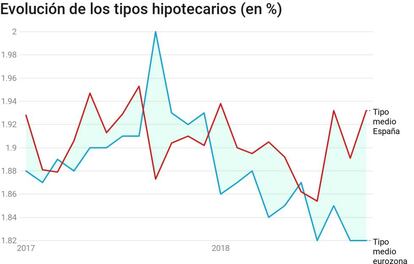

De acuerdo con los índices de referencia del mercado hipotecario que publica la Asociación Hipotecaria Española (AHE), el tipo medio al que las entidades españolas concedieron créditos para hipotecas en octubre fue del 1,932% después de haber bajado al 1,891% en septiembre. El coste de los préstamos vuelve así a niveles de agosto, cuando repuntó después de tres meses de caída, marcando el segundo dato más alto del año tras alcanzar en enero el 1,938%.

Fuentes bancarias achacan esta subida al hecho de que cada vez se conceden más hipotecas a tipo fijo, que normalmente tienen unos precios más altos que las variables, lo que eleva la media.

El interés medio todavía se sitúa por debajo del registrado en agosto de 2017, cuando ascendió al 1,953%, una cifra que no ha vuelto a alcanzar en los catorce meses posteriores, a pesar de las subidas que está experimentando el índice de referencia euríbor, que en octubre encadenaba ya siete meses de ascensos situándose en el -0,154%. No obstante, el coste es superior a la media de los préstamos hipotecarios para la adquisición de vivienda libre concedidos por las entidades de crédito en la zona del euro, que se mantuvo estable en el 1,82%. Además, el diferencial con el conjunto de la zona euro se ha ampliado desde principios de año hasta los 11 puntos básicos.

Todo el desconcierto y la incetidumbre en el mercado hipotecario se desató el 18 de octubre, cuando el Tribunal Supremo estableció en una sentencia que el impuesto de las hipotecas debían pagarlo los bancos y no los clientes, cambiando su doctrina anterior vigente durante más de 20 años. Solo un día después el alto tribunal dejó todo en el aire hasta que un Pleno extraordinario para el 5 de noviembre aclarara y resolviera todo. El Supremo se rectificó a sí mismo y dijo que seguirían siendo los clientes lo que abonaran esta tasa, para alivio de los bancos. Pero fue entonces cuando el Gobierno anunció el cambio normativo.

El precio medio de las hipotecas en España se mantiene por debajo del 2% desde julio de 2016, cuando marcó el 2,007%, mientras que en la zona euro tocó el 2% en septiembre de 2017, mes en el que en España er a del 1,873%. En los últimos dos años, el diferencial con la zona euro fue favorable para España hasta en cuatro ocasiones: en junio de 2018, con tipo medio del 1,862% frente al 1,87% de las entidades de la región del euro, y también en diciembre, octubre y septiembre de 2017.

El portavoz de la Asociación Bancaria Española (AEB), José Luis Martínez Campuzano, sostiene que "nuestro mercado hipotecario destaca sobre el resto en dos características: su profundidad y su flexibilidad. Y todo ello bajo unas condiciones financieras que están en línea con el promedio europeo, pese al mayor riesgo relativo que conlleva para los bancos españoles en términos de duración del préstamo y la mayor morosidad heredada de la crisis, en un contexto de mayor riesgo país".

A su juicio, la nueva norma de crédito hipotecario, que establece que la banca correrá con todos los gastos de formalización de las hipotecas (gestoría, notaría, registro y AJD), salvo el de tasación que pagará el cliente, "es una de las más exigentes para nuestras entidades desde una perspectiva europea, especialmente en cuestiones tan relevantes como el vencimiento y la asignación de gastos". Pero, añade, "lo fundamental es que sirva para ofrecer certidumbre sobre la regulación hipotecaria".

El 13% de la cartera hipotecaria supera el 80% del importe de financiación

El número de hipotecas en España creció en el tercer trimestre de 2018 y alcanzó los 5,6 millones hasta septiembre, frente a los 5,3 millones de préstamos vivos contabilizados en el primer trimestre, según el último análisis de la cartera hipotecaria española publicado hoy por la AHE, que muestra que el 13% de los créditos hipotecarios se financiaron por importes superiores al 80%, que es el límite considerado seguro por el Banco de España.

De acuedo con los datos de la cartera procedente de 14 entidades de crédito, que incluye activos residenciales y comeciales, el 86,9% de los préstamos se sitúan por debajo del 80% del importe de financiación, es decir, dentro del "intervalo de riesgo menos crítico", mientrasque el 13,1% del saldo restante se localizaría por encima de ese umbral. Por más del 100% del valor del inmueble se concedieron un 5,1% de los préstamos hipotecarios.

El importe medio se situó en 87.696 euros y el plazo medio de amortización supera los 15 años, "lo que podría evidenciar que evidenciar, de haberse mantenido la misma composición estructural de la cartera, que las nuevas contrataciones se han formalizado con plazos superiores a los vigentes".

Un 79% de la cartera analizada corresponde a activos residenciales mientras que el 21% restante son de tipo comercial. Dentro del segmento residencial, el 84,3% de la cartera está financiando vivienda habitual.