La banca pone en revisión su oferta hipotecaria

La mayoría de bancos deja sin cambios las condiciones que publican su webs pero admiten que tomará cada vez más peso la negociación con el cliente Varias entidades se han retirado de los comparadores como Rastreator o Kelisto mientras ajustan los precios

Se avecinan cambios en la oferta hipotecaria de la banca. El embrollo por las sentencias del Tribunal Supremo y el posterior cambio normativo aprobado por el Gobierno para que sea el banco el que pague el impuesto de Actos Jurídicos Documentados (AJD) ha provocado un pequeño tsunami en la política comercial de las entidades. La mayoría sigue publicitando en sus páginas webs las condiciones de sus hipotecas. Pero, aunque confirman a Cinco Días que son totalmente válidas, reconocen que prevén cambios y ajustes y que “ahora más que nunca, cada cliente es un caso particular”, de manera que los precios pueden variar en función de los perfiles y la vinculación. Es decir, que lo anunciado en los escaparates bancarios es solo lo estándar. Santander, Sabadell, Banco Mediolanum y Banco Pichincha han optado de hecho por eliminar de sus webs los detalles de sus préstamos hipotecarios, bien porque se están “adaptando a la normativa vigente”, bien porque prefieren personalizar el crédito. Y, es más, las propuestas también pueden ser diferentes en cada comunidad autónoma, dado que la tasa del IAD varía entre el 0,5% y el 1,5% según el territorio. Esto es, que una misma entidad no paga lo mismo por el tributo en Andalucía o Aragón, donde el tipo es del 1,5%, que en Madrid (0,75%) o en Navarra, del (0,50%).

Esta situación, que no pocas fuentes financieras definen como “caótica”, ha tenido ya un primer efecto inédito: la retirada de varias entidades de los comparadores financieros. Sin dar nombres concretos, Rastreator, iAhorro, HelpmyCash y Kelisto confirman que en los últimos días han sufrido alteraciones en sus paneles hipotecarios. En Rastreator señalan que “después del real decreto del Gobierno muchas entidades se han desconectado del panel del comparador y estamos seguros de que cuando vuelvan en los próximos días volverán con cambios en las condiciones e incrementos de tipos”. Apuntan que antes de la decisión del Supremo tenían en el panel unas 28 ofertas de hipotecas fijas, mixtas y variables y ahora, por el momento, están mostrando solo 14.

Kelisto indica que “unos tres o cuatro bancos nos han pedido desaparecer temporalmente del panel o que no mostremos una oferta estándar de sus hipotecas, es decir, que no detallemos el interés que aplican”.

Elena Gómez, experta en hipotecas de HelpMyCash.com, destaca que lo que han detectado es que la mayoría de las entidades han rebajado la TAE de su oferta al empezar a asumir el AJD como gasto. Comenta que, en su caso, “por el momento apenas ha habido cambios y, los que ha habido, son muy dispares. Mientras que unos han subido ligeramente precios, otros los han bajado e incluso hay entidades pequeñas que han apostado por asumir todos los gastos de hipoteca, quizá en un intento de hacerse publicidad y tener mayor visibilidad en el mercado”. Con todo, sostiene que “cabe esperar que los tipos suban, especialmente si se aprueba la nueva ley hipotecaria con el acuerdo al que llegaron los grupos políticos, según el cual el banco pagaría notaría, gestoría, registro e IAJD”.

Los precios variarán en función de la Comunidad Autónoma, donde el tipo del AJD oscila entre el 0,5% al 1,5%

Así, la oferta hipotecaria actual es heterogénea y, según declaran las entidades a Cinco Días, más allá del catálogo oficial, todo depende la negociación con el cliente. BBVA asegura que, en su caso, “siempre todo ha sido personalizable”. En Ibercaja afirman que “las oficinas pueden personalizar condiciones según criterios comerciales”, y añaden que “en términos generales, a mayor vinculación con recibos, tarjetas o productos de ahorro, mejores son las condiciones”. Deutsche Bank reitera que “la personalización depende los productos que se contraten”.

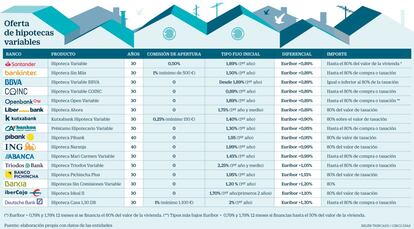

Banco Pichincha, una de las entidades que ha decidido quitar de internet los términos de sus hipotecas, comenta que, aunque tiene dos ofertas oficiales a tipo variable –la Hipoteca Pichincha a euríbor más un diferencial del 1,50% para ingresos desde 1.200 euros y la Hipoteca Pichincha Plus con un diferencial del 1,15% para nóminas de 1.800 euros–, “en la web están haciendo los cambios necesarios para adaptarnos a la nueva normativa”. Asimismo, fuentes del Banco Santander recalcan que “se están estudiando cambios”. Explican que lo que se ofrece a los clientes es la última oferta que se lanzó a euríbor más el 0,89% y un tipo fijo inicial del 1,89%, intereses que bajan al 0,79% más euríbor y al 1,79% durante 12 meses si se financia hasta el 60% del valor de la vivienda. Pero subrayan que “cada vez más tienden a personalizar la oferta porque cada cliente es un mundo y se suele negociar la comisión de apertura, que rara vez se acaba aplicando”.

Desde Banco Sabadell remarcan que ocasionalmente en la web tienen ofertas específicas, pero “nuestra oferta nunca ha estado basada en una estructura fija de precios”. A su juicio, las condiciones dependen de muchas variables y creen que “el mercado tenderá más a fijarse en el perfil de riesgo de cada caso a partir de ahora”.

Por otro lado, algunas entidades se están adelantando ya a la nueva ley hipotecaria que próximamente entrará en vigor y que establece que los bancos tendrán que desembolsar la mayoría de los gastos de constitución de las hipotecas, no solo el AJD, sino también la notaría, registro y gestoría. La tasación es lo único que pagaría el cliente, a falta aún de un acuerdo político definitivo. Pibank, por ejemplo, ha lanzado una hipoteca a euríbor más el 0,95% sin comisiones ni vinculación que corre con todos los gastos, incluida la tasación. Por su parte, CaixaBank, que se centra en las hipotecas fijas, explica que hace revisiones periódicas de los precios en función de la previsión y evolución de la curva de tipos a largo plazo. Recientemente ha elevado los tipos fijos en 0,4 puntos porcentuales, pero ha eliminado la comisión de apertura y, desde el pasado lunes, también ha suprimido todos los gastos externos relacionados con la formalización de las hipotecas. “Es una tarifa plana y el cliente solo tiene que elegir el plazo”, dicen.

Bankinter, que también suele modificar regularmente los precios de sus hipotecas atendiendo a la la evolución del swap del euríbor, y aumentó ligeramente los tipos antes del fallo del Supremo, aclara que “los precios oficiales son los que aparecen en la web y están condicionados a la contratación de una serie de productos que, aunque no son obligatorios, sí permiten alcanzar esos precios ofertados”. Sin embargo, subraya que “los comerciales y gestores de clientes tienen libertad para flexibilizar precios y pueden existir casos en los que, en función del cliente o de la operación solicitada, esos precios se modifiquen, muchas veces a la baja”.

Por su parte, Bankia se mantiene firme. “Bankia no ha variado ni los tipos ni las condiciones. Son las mismas que la semana pasada o el mes pasado”, aseguran fuentes de la entidad. Su presiente, José Ignacio Goirigolzarri, manifestó que “no trasladará el impuesto hipotecario a los clientes”.

CaixaBank y Pibank corren con todos los gastos de formalización del crédito: notaría, gestoría, registro y también la tasación