Los grandes inversores se saltarán la ‘tasa Tobin’ con las plataformas alternativas

La formulación del impuesto dificulta su cobro a los fondos extranjeros El sector anticipa problemas en los intermediarios nacionales

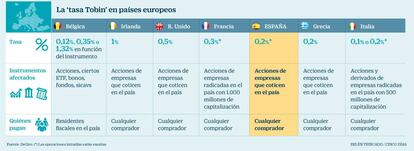

El impuesto sobre las transacciones financieras (ITF o tasa Tobin, coloquialmente) tiene graves problemas de aplicación. Su capacidad recaudatoria estará muy lejos de los 850 millones de euros anuales que estima el Gobierno, debido a los problemas técnicos que implica su recolección, según fuentes financieras. Las compañías afectadas son las que valgan más de 1.000 millones de euros: 68 de las cerca de 130 de la Bolsa española.

Los intermediarios serán los potenciales encargados de cobrar ese impuesto, que tendrá que ser aprobado o rechazado por las Cortes. Pero en la práctica será el liquidador de las operaciones el que entregue a Hacienda el tributo. En España, no habrá problema. Iberclear, propiedad de BME, está sometido al control directo de la Agencia Tributaria y facilitará los registros de las operaciones sometidas al impuesto. Lo mismo ocurre con los intermediarios (bancos, agencias y sociedades valores) españoles.

Así, la operativa en BME quedará sometida al 0,2% sin discusión. Pero las fuentes del mercado consultadas explican que la trazabilidad de las operaciones ejecutadas fuera de BME y con intermediarios extranjeros será nula. Desde hace años, se puede realizar la compraventa, la compensación y la liquidación en plataformas diferentes. No ocurría así cuando se crearon los impuestos equivalentes en Francia (2012) e Italia (2013).

Los grandes inversores cuentan con subterfugios para evitar el pago del impuesto. Desde octubre de 2017, todas las Bolsas europeas liquidan a través del Banco Central Europeo (BCE) en el sistema Target 2 Securities (T2S), al que están conectados 24 depositarios europeos, incluido el español Iberclear.

Caída. El volumen negociado en Francia ha caído en torno a un 20% desde que se implantó el impuesto. El presidente de la CNMV, Sebastián Albella, ha criticado el impuesto, pues sería lesivo para el mercado español.

Arbitraje regulatorio. Desde el bróker DeGiro explican que “las operaciones en un ámbito regulado serán gravadas, cuando los entornos menos regulados y productos como los contratos por diferencias (CFD) no lo estarán”. “Esto podría ocasionar que más personas comiencen a invertir en productos que no son aptos para alcanzar sus objetivos financieros y estén expuestos a riesgos innecesarios”, añaden.

Antes de la puesta en marcha de T2S, las operaciones ejecutadas en la Bolsa española se liquidaban en Iberclear. Y lo mismo ocurría en cada uno de los mercados europeos: cada depositario central de valores se ocupaba de sus propias transacciones. Pero ahora se puede liquidar cualquier valor de un país a través de todos y cada uno de los depositarios conectados a TS2.

El Gobierno prevé que los depositarios de otros países de la UE o incluso de fuera de la Unión realicen este pago “mediante acuerdos de colaboración suscritos a tal efecto”. Pero esto es un desiderátum, según las fuentes financieras consultadas. Estas señalan que creer que los grandes inversores van a pagar el impuesto es ciencia ficción en caso de que negocien en una plataforma alternativa y se liquiden los títulos en un depositario que no está bajo el control directo de las autoridades fiscales españolas.

BME es el gestor del mercado regulado español y a cierre de septiembre retenía una cuota del 66,2%. Pero las plataformas alternativas como Chi-X (16,9%), Turquoise (7,7%) y BATS Europe (7,3%) han ido arañando cuota desde la entrada en vigor de Mifid en 2007. Todas liquidan donde quieran y por lo tanto tienen margen para saltarse el control directo de la Agencia Tributaria y evitarse el problema de recaudar el impuesto. Esto implica que incluso las salidas a Bolsa se deslocalicen hacia países sin esta tasa.

No solo sería un daño para BME sino para todo el sector financiero, incluidos los intermediarios, según varias fuentes del sector. A cierre de agosto el número de agencias y sociedades de valores inscritas en la CNMV era de 93. Los inversores tenderán a utilizar intermediarios que no sientan la presión estatal. Es decir, que tengan su sede en otros países. Los inversores extranjeros mueven en torno al 50% del volumen y estos son los que tienen los vericuetos más accesibles para evitar el pago.

Varias fuentes indican que hay fórmulas legales que permiten ahorrarse el impuesto. Apuntan a Malta o Italia, países en los que el que realiza la operación no es el cliente final sino el intermediario. Así, un banco que compre acciones de Telefónica por 150 millones de euros y la misma cantidad de venta pagaría 0 euros por el impuesto, ya que en términos netos no se quedaría nada. En la práctica, el objetivo sería que pagarán los 300 millones negociados en conjunto. Desde un intermediario aseguran sin embargo que no existe tal problema puesto que en estos casos el intermediario repercute el impuesto y después lo entrega al liquidador.

Un portavoz de BME explica que la medida es dañina no solo para el mercado español, sino también para el desarrollo económico de España, y que se lo han transmitido al Gobierno.

La trazabilidad de las operaciones ha quedado casi eliminada tras las últimas reformas efectuadas en Europa

Archivado En

- Opinión

- Tasa Tobin

- CNMV

- Movimiento antiglobalización

- Movimientos internacionales

- Finanzas internacionales

- Globalización

- BME

- Organismos económicos

- Bolsa

- Bancos

- Mercados financieros

- Finanzas públicas

- Empresas

- Europa

- Organizaciones internacionales

- Administración Estado

- Economía

- Banca

- Relaciones exteriores

- Finanzas

- Administración pública