La ‘tasa Tobin’ francesa que gusta a Calviño recauda 5.000 millones en un lustro

El Ejecutivo se fija en el impuesto galo como alternativa al tributo a la banca Los asesores fiscales advierten de que puede causar fugas de capital

“Dentro de los impuestos que se están discutiendo a nivel europeo y nacional, está la tasa a las transacciones financieras. Hay algunos países que ya lo tienen notablemente desarrollado, como Francia”, expuso hace unos días la ministra de Economía, Nadia Calviño, aplaudiendo la iniciativa gala y aseverando que ha tenido importantes frutos sin fomentar la deslocalización de empresas y operaciones. “Trabajamos sobre la base del mercado francés para adecuarlo a la realidad española”, avanzó, defendiendo este nuevo tributo que el Gobierno baraja como alternativa al cacareado impuesto a la banca. De momento, la fórmula gala ha permitido recaudar unos 5.000 millones de euros en un lustro, si bien tanto expertos fiscalistas como el propio Tribunal de Cuentas francés advierten de que la iniciativa también conlleva riesgos y efectos secundarios adversos.

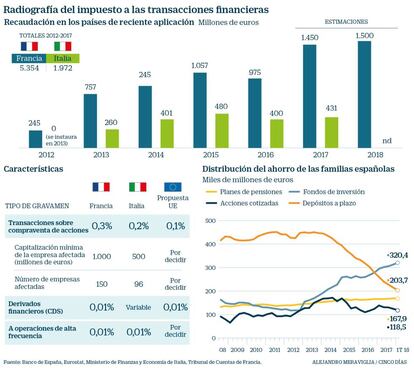

El impuesto a las transacciones financieras ha sido conocido también como Tasa Tobin, en referencia al apellido del Premio Nobel de Economía de 1972, que proponía gravar la operativa en divisas. En el ámbito comunitario, varios países, incluyendo a España, se han mostrado partidarios de implantarla y el proyecto sigue en estudio. A falta de un acuerdo inmediato para el mercado común, Francia optó por poner en marcha un modelo propio en 2012, gravando al 0,3% las compraventas de acciones cotizadas de empresas con una capitalización bursátil superior a 1.000 millones de euros. Actualmente, unas 150 compañías. Además, se grava al 0,01% el negocio de derivados (CDS) sobre bonos de países de la UE y al 0,01% las operaciones de alta frecuencia automatizadas cuando un operador francés realice más del 80% de los movimientos del día. La recaudación del tributo ha ido creciendo desde los 245 millones de euros del primer ejercicio parcial en que se impulsó, hasta los 1.450 millones de 2017, en parte porque el gravamen también se elevó, al 0,2% en 2013, y al 0,3%, en 2017.

El impuesto opera sobre los movimientos al cierre del día, excluyendo las operaciones intradía que incluyen operaciones especulativas como la venta y adquisición de un mismo valor durante la jornada. La previsión es que estas transacciones también se incluyan en 2019.

Italia, a su vez, puso en marcha una media parecida en 2013, con un gravamen del 0,2% sobre la operativa con títulos de cerca de un centenar de empresas cotizadas con más de 500 millones de capitalización. De los 260 millones que obtuvo el primer año, pasó a 431 millones en 2017, sumando 1.972 millones en un lustro.

En todo caso, el Gobierno ha puesto el foco en el modelo galo, que en sus cinco primeros años ha permitido al Estado francés recaudar unos 5.300 millones de euros, de los que una parte va a la administración y otra a la ayuda al desarrollo. A falta de ver cómo se concreta la propuesta del Ejecutivo español, la idea que viene barajando Pedro Sánchez es crear un impuesto finalista que ayude a financiar el sistema público de pensiones elevando la presión fiscal sobre la banca.

Y es ahí donde aparece uno de los primeros problemas de la tasa francesa. El Tribunal de Cuentas del país vecino ha advertido que el impuesto está repercutiendo más en los inversores que en el sector financiero. Un factor a tener en cuenta en España, donde la baja rentabilidad del pasivo, con los tipos de interés en mínimos, ha provocado que el ahorro de las familias españolas se concentrara más en fondos de inversión que en depósitos por primera vez en 2017. De hecho, según los datos del Banco de España, los hogares acumulan ya más participaciones en acciones y fondos que dinero en depósitos y en efectivo.

En Francia, subraya además el Tribuanl de Cuentas galo, la implantación de la tasa redujo un 10% la operativa bursátil (con un volumen de acciones en manos de las familias siete veces superior al de España, según Inverco).

Por su parte, las asociaciones de asesores fiscales Aedaf y Asefiget alertaron ayer de que la puesta en marcha en España de un impuesto a las transacciones financieras al estilo francés podría desatar una fuga de capitales. “Si aquí me cobran y en otro sitio no, me marcho”, ilustraba el presidente de Asefiget, Adolfo Jiménez, recoge Efe, subrayando que el movimiento debe ser coordinado en toda la Unión Europea para evitar que el dinero busque otros mercados cercanos. De momento, España, Alemania, Francia, Italia, Eslovenia, Austria, Portugal, Eslovaquia, Grecia y Bélgica se han mostrado favorables a su puesta en marcha, si bien existen diferencias en la concreción de la tasa que complican su implantación, máxime con elecciones comunitarias a la vuelta de la esquina.

De momento, el Gobierno español estudia sumarse a la avanzadilla de la Tasa Tobin como alternativa a un nuevo impuesto concreto sobre el gravamen de los beneficios de la banca, contra el que el sector ha cargado en bloque. Está por ver, en todo caso, si esta nueva propuesta es suficiente para Unidos Podemos o termina de convencer a críticos con el otro tributo, como el PNV.

Archivado En

- Nadia Calviño

- Tasa Tobin

- Presupuestos Generales Estado

- Movimiento antiglobalización

- Movimientos internacionales

- Finanzas internacionales

- Globalización

- Finanzas Estado

- Impuestos

- Tributos

- Finanzas públicas

- Banca

- Economía

- Relaciones exteriores

- Gobierno de España

- Gobierno

- Ministerios

- Administración Estado

- Administración pública

- Política

- Aedaf

- Asesoramiento financiero

- Finanzas

- Ministerio de Economía, Comercio y Empresa