Cómo adaptar la cartera al último reto bursátil, la guerra comercial

Los gestores confían en que el proteccionismo no se dispare pero prevén que su amenaza pese a corto plazo Más liquidez y un sesgo más neutral y defensivo, tácticas para afrontar la volatilidad y el temor al fin de ciclo

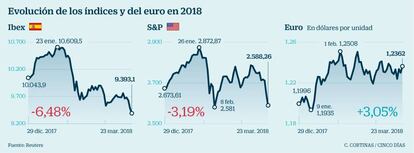

El ímpetu con que comenzó el año la Bolsa, alentada por el optimismo respecto al crecimiento económico y los resultados empresariales, sufrió un frenazo en seco en los primeros días de febrero que ha dejado cicatrices. Los inversores han comenzado a convivir con la perspectiva de que el presente ciclo alcista va a llegar a su fin, aunque no esté nada claro ni mucho menos en qué momento y con qué detonante cambiarán las tornas. La ancha autopista por la que han circulado las ganancias en los mercados durante los últimos años, gracias a los estímulos inagotables de los bancos centrales, se está convirtiendo poco a poco en una carretera más estrecha, de tráfico más lento y en la que habrá que acostumbrarse a los baches.

La amenaza de guerra comercial lanzada desde EE UU por Donald Trump es el último de ellos. Comenzó con los aranceles al aluminio y al acero, que han quedado finalmente descafeinados ya que quedarían exentos socios comerciales clave como Méxicao, Canadá o la UE. Pero acaba de abrir un frente mucho más inquietante y que afecta al país que genera a EE UU la gran parte de su enorme déficit comercial, China. Trump está decidido a poner a aranceles a productos chinos, en especial tecnológicos, por valor de hasta 60.000 millones de dólares. Y China prepara una réplica que amenaza a productos estadounidenses por otros 3.000 millones.

La carga de artillería es aún contenida si se tiene en cuenta la magnitud de ambos gigantes económicos pero ha bastado para sembrar el temor a una escalada global de proteccionismo. De hecho, la amenaza de guerra comercial se ha convertido en la principal inquietud de los inversores, según revelaba esta semana la encuesta de gestores de fondos de Bank of America Merrill Lynch. Y prueba de ello son las notables caídas bursátiles con que finaliza la semana y el refugio que los inversores parecen encontrar de nuevo en la deuda. La amenaza de guerra comercial se suma por tanto al miedo, aún latente en el mercado, a un final abrupto del actual ciclo alcista económico y que estalló en la corrección de febrero. Aquellas caídas sirvieron para poner de evidencia que la gestión de activos deberá afrontar un entorno de mayor volatilidad, que irá in crescendo a medida que menguan los estímulos protectores de los bancos centrales.

“La retirada de estímulos entraña un peligro latente. Estamos en un escenario desconocido, con medidas de política monetaria que no se adoptaron nunca antes”, resume Ignacio Cantos, director de inversiones y renta variable de atlCapital. La fecha de caducidad del actual ciclo alcista todavía es incierta. Y pese a que el momento actual de expansión económica no invita precisamente a pensar en las vacas flacas, la cuenta atrás ha comenzado, aunque solo sea asumiendo que las ganancias no van a seguir siendo tan intensas ni sosegadas como antes.

La posible guerra comercial es vista además como elemento capaz de acelerar ese final de ciclo, aunque los expertos también llamen a la cautela y sigan a la espera de conocer el alcance final de las amenazas de EE UU y China. “Nuestro escenario base es un incremento moderado en el proteccionismo a nivel global y centrado es sectores específicos”, apuntan desde Citi. La firma estadounidense recuerda aun así el potencial destructor de una guerra comercial a escala global, que califica de “riesgo material”. Así, la OCDE calcula que un incremento de 10 puntos básicos en el coste del comercio global tendría un impacto sobre el PIB mundial de entre 1 y 1,5 puntos en el medio plazo. “Aunque es difícil determinar por el momento el impacto económico de estas medidas, el riesgo de que se produzca una guerra comercial entre las dos mayores economías del mundo pesará en los mercados de valores mundiales”, advierten desde Link Securities. ¿Cómo adaptar entonces las carteras a este entorno cambiante y cada vez más volátil?

"La guerra comercial es un riesgo, nuestro escenario base

es un alza moderada del proteccionismo", según Citi

Los gestores aseguran no perder su confianza en la renta variable, al margen de que las alternativas de rentabilidad sean ahora mínimas en la renta fija. “Las presentaciones de resultados han sido muy buenas, con muy buenas perspectivas. La Bolsa se mueve ahora más por lo macro pero por el lado de los resultados empresariales no vemos problema, y eso es lo que mueve al mercado en el medio plazo”, afirma Javier Galán, gestor de renta variable de Renta 4. Recuerda que los beneficios en EE UU ya están un 50% por encima de los previos a la crisis, mientras que en el Eurostoxx 50 aún están alrededor del 30% por debajo y un 40% en el caso del Ibex, lo que, en su opinión, necesariamente abre oportunidades de inversión.

Su estrategia pasa ahora por elevar las posiciones de liquidez –superior al 10% frente a mínimos del 2% en 2017– “para aprovechar las oportunidades que dejen las correcciones”. Así, el gestor ha reducido posiciones en valores cíclicos que acumularon ganancias en el inicio del año, como los bancos, en favor de defensivos, como Iberdrola, Telefónica, Ferrovial o Red Eléctrica o, si se pone más a tiro, Viscofan. “Es una cuestión de valoración, de entrar a precios atractivos”. Desde Bestinver, su director comercial, Gustavo Trillo, también reconoce que han elevado las posiciones de liquidez por encima del 10%. “Preferimos afrontar la volatilidad con más liquidiez”, en la idea de intentar aprovechar las ocasiones de compra que dejen las correcciones venideras. “Para una inversión a cinco años, el activo indudable es la Bolsa”, añade.

Desde atlCapital, Ignacio Cantos insiste en que no hay opción a la Bolsa. Con una visión neutral hacia la renta variable, destaca el potencial que encierra la Bolsa europea y niega que haya que ir plegando velas de cara a una futura recesión. “Sería poner la venda antes que la herida y perderse una ganancia que en año o año y medio puede ser del 15%”. apunta. Josep Prats, gestor de Abante, descarta de plano riesgo de recesión a la vista y hace una clara apuesta por los bancos en su cartera europea. Aun así, la sensación de que la fiesta alcista toca a su fin ya ha calado en el mercado. Según la encuesta de BofAML, tres de cada cuatro gestores reconoce que la economía global se encuentra en la fase final del ciclo.