Hacia un sistema de pensiones equitativo

Los complementos a mínimos deberían financiarse con impuestos para mantener la sostenibilidad

El sistema de pensiones contributivas solo es sostenible si la relación entre el número de cotizantes y el de pensionistas –o ratio de capacidad varía al mismo ritmo que la relación entre pensión media y salario medio, o ratio de reposición.

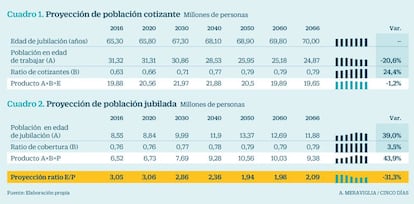

Los escenarios en que se moverá la ratio de capacidad se basan en las proyecciones demográficas de INE-Eurostat para el período 2016-2066. En el cálculo de las poblaciones en edad legal de trabajar y de jubilación se considera que esta edad es variable: en 2027 llegará a 67 años y suponemos que seguirá creciendo hasta alcanzar los 70 años en 2066, como recoge la primera línea del cuadro 1.

Las poblaciones en edad de trabajar y de jubilación hasta 2066 figuran en la segunda fila del cuadro 1 y en la primera del cuadro 2: hasta ese año la primera disminuirá en un 20,6 % y la segunda aumentará en 39 %.

Para que el sistema resulte sostenible sin variar el tipo de cotización, este descenso de la ratio de capacidad debería verse acompañado por un descenso parecido de la ratio de reposición.

Un descenso del 30% se produciría simplemente adoptando en 2066 la duración computable de la carrera laboral (45 años) y la tasa de devengo –o porcentaje de la pensión total acumulable por año de cotización (1,556%)– aplicadas actualmente en el conjunto de países de la Unión Europea, partiendo de las cifras vigentes ahora en España (37 años y 2,703%), y aumentando anualmente en dos meses el período computable y disminuyendo la tasa de devengo en 0,023 puntos.

Como las ratios de reposición iniciales permanecen fijas a lo largo de todo el período de jubilación, para conseguir el equilibrio el índice de revalorización (IRP) tendría que compensar esa permanencia reduciendo paulatinamente el poder adquisitivo de la pensión, empezando por un IRP equivalente al IPC menos 1,75 puntos en 2018, disminuyendo esta última cifra en 0,0306 puntos al año hasta quedar reducida a cero en 2066.

Sin embargo, tendría el mismo coste ofrecer al jubilado la opción de calcular su pensión inicial con los parámetros correspondientes a 11 años más tarde (equivalentes a la mitad de la esperanza media de años en jubilación), a cambio de mantener constante su poder adquisitivo durante toda la vida.

El hecho de reducir la ratio de reposición no significaría reducir la pensión. Antes al contrario, suponiendo un crecimiento de la productividad y los salarios de entre el 1,5% y el 1%, el poder adquisitivo de la pensión media crecería anualmente entre un 0,85% y un 0,35%.

Finalmente, en los trabajos publicados en la revista BICE que dan lugar a esos artículos se demuestra que con esta reforma las cifras de gasto en pensiones se situarían en 2066 en el 13,1% del PIB, aumentando solo en un punto porcentual su participación durante los próximos 50 años, manteniendo su peso respecto a la masa salarial (RA) y el tipo de cotización, situado en el 25,7%.

Para garantizar la sostenibilidad del sistema contributivo los complementos a mínimos deberían financiarse con impuestos y habría que reducir la pensión de viudedad en un 50% cuando se compatibilice con un trabajo o pensión plena, como ya sucede con la pensión de jubilación.

Álvaro Espina Montero es consejero técnico de la Dirección General de Política Económica del Ministerio de Economía