El adíos de Yellen

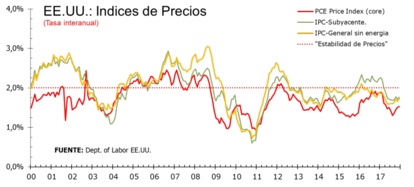

La tasa de crecimiento de la inflación, medida a través del índice de precio PCE, en EE.UU. se frenó ligeramente en diciembre de 2017. El índice de precios PCE basado en el gasto del consumidor, medida preferente de la Fed para analizar la inflación , se situó en el 1,7% en el último mes de 2017, frente al 1,8% de tasa interanual en noviembre pasado, el nivel más alto desde marzo. Adicionalmente, el índice subyacente (Core) de este indicador que excluye los precios de alimentación y energía, creció al 1,5% en tasa interanual, al igual que el mes anterior. El mercado esperaba un repute a 1,6%. Es este último el que determina el objetivo de inflación de la FED del 2,0% interanual.

En tasa mensual, el incremento del índice general fue del 0,1%, por debajo del 0,2% proyectado por los analistas y el de la tasa subyacente del 0,2% (con más decimales, concretamente el +0,163%), lo que esperaba el mercado. Se disipa, al menos en parte, los temores del mercado tras el último dato de IPC del mes de diciembre en el que todo parecía apuntar a un repunte inminente de la inflación americana que llevaría aparejado una subida mayor de lo esperado de los tipos de interés en los EE.UU. Estas cifras publicadas por el Departamento de Comercio se conocieron justo un día antes del inicio de la reunión del FOMC de dos días (hoy martes y mañana el miércoles).

Los mercados no esperan cambios significativos, aunque esta reunión está marcada por el hecho de que será la última que es presidida por Janet Yellen. Jerome Powell, nombrado por Donald Trump para el cargo, ha declarado en varias ocasiones que planea continuar con el legado de Yellen en lo que respecta a la formulación de la política monetaria. Todos esperan a la siguiente reunión, la de marzo donde Powell se estrene el cargo con la primera subida de tipos de interés de 2018. Dado que la inflación (aumento generalizado de los precios) no parece estar todavía sobre la mesa, el principal aliciente de la Reserva Federal, y el resto de los bancos centrales, para proceder a una subida de los tipos de interés actualmente está en lograr controlar la más que evidente "exuberancia irracional" que viene instalada en los mercados financieros en los últimos meses.

Pero estas aventuras no suelen acabar bien. La capacidad de los bancos centrales de lograr un (digamos) "aterrizaje suave" en la euforia bursátil históricamente ha sido nula por no decir pésima. Rápidamente se pasa de una euforia exagerada a un pesimismo igualmente exagerado, que obligará a nuevas medidas "de estimulo". Todo un círculo vicioso, fruto de una concepción económica que dista mucho de ser todo lo eficiente y permeable de sus resultados a todas las capas sociales como nos han querido convencer.

Hasta el momento en el que el FOMC vuelva a subir los tipos de interés, en la reunión de este mes toca repaso a la trayectoria de Yellen en la institución y la elaboración de un mensaje general de optimismo y, salvo que exista un fuerte debilitamiento de las condiciones financieras, el tono será el de preparar, con señales sutiles, la decisión de su sucesor. Sin embargo, también se prevé que se continúe reforzando el lenguaje de que se seguirá de cerca a la inflación. Tras la reunión no habrá rueda de Janet Yellen ni actualización del cuadro de previsiones macroeconómicas, por lo que solo tenderemos un comunicado de prensa.

El dólar se fortalece de cara a la reunión del 2 días del FOMC en el que, aunque no se vaticinan cambios, sin embargo si se espera un tono de lenguaje que prepare la subida de tipos en la reunión de marzo. Puede que estemos en esa fase correctiva del proceso de debilitamiento del dólar que venimos observando desde principios de año. A largo plazo más debilidad de USD.