La presión vendedora de las antiguas cajas pone en la picota a nueve valores

Las entidades mantienen 14.000 millones invertidos en Bolsa Hace una década tenían un 150% más, en cerca de 50 firmas cotizadas

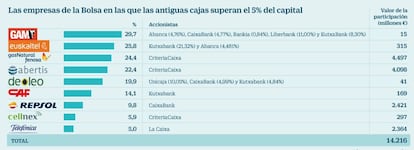

El poder se ha reducido, pero aun así es elevado. Las antiguas cajas de ahorros mantienen participaciones superiores al 5% en nueve empresas cotizadas. Son General de Alquiler de Maquinaria (GAM), donde tienen casi un 30% del capital, Euskaltel (25,8%), Gas Natural (24,4%), Abertis (22,3%), Deoleo (19,9%), CAF (14,1%), Repsol (9,8%), Cellnex (5,9%) y Telefónica (5%), según los datos disponibles en la CNMV y los publicados por las propias empresas.

La eventual presión vendedora sobre estas compañías está encima del tapete, aunque también actúan otros factores que mitigan o incluso anulan por completo ese riesgo. Es lo que ocurre actualmente con Abertis, en plena guerra de opas, o su participada Cellnex. La Caixa, precisamente la semana pasada, redujo su participación en el gestor de autopistas un 0,27%.

El ranking de las antiguas cajas en empresas cotizadas está liderado de lejos por la constelación ligada a La Caixa. Ya sea a través de su holding de participaciones, Criteria, de su fundación o de la entidad financiera, CaixaBank, tiene inversiones valoradas en más de 13.000 millones de euros. Es el 94% de los alrededor de 14.400 millones que suman en total.

La segunda entidad de la lista, pero a años luz, es Kutxabank, con cerca de 440 millones de euros. Después, aparecen participaciones mínimas de Abanca, Bankia –que se ha deshecho de prácticamente el 100% de sus participaciones por orden de Bruselas–, Liberbank y Unicaja. El peso en la Bolsa de las cajas se ha reducido desde los alrededor de 35.000 millones de hace 10 años, cuando estaban presentes en 48 empresas cotizadas, según ha recopilado este periódico.

La nueva norma bancaria aprieta

La tercera edición de las normas internacionales para el sector bancario (Basilea III, en la jerga) es un acicate para que las entidades financieras reduzcan sus participaciones industriales.

Las nuevas normas para controlar el riesgo global del sector bancario son el motivo de que, desde hace años, las entidades financieras expliquen su ratios de solvencia con términos tales como CET1 (capital de máxima calidad) y apellidos como fully loaded (como si todas las reglas fueran aplicables) o phase in (las computables a la fecha). Pues bien, estas normas, que entrarán completamente en vigor en enero de 2019, penalizan con dureza las participaciones en Bolsa de las entidades financieras.

La renta variable computa muy mal en el denominador con el que se hallan las ratios de solvencia (son activos ponderados por riesgo o APR). En el numerador están el capital, las reservas y algunas deudas que pueden absorber pérdidas. Cuanto más elevado es el numerador y menor el denominador, mejor ratio.

La penalización es más intensa si la participación supera el 10% del capital. Así CaixaBank bajó de este umbral en Repsol en 2013.

Las desinversiones de las carteras industriales de estas entidades, vinculadas estrechamente a las economías de sus regiones de origen, en las que eran auténticos poderes fácticos, se aceleraron con la crisis de liquidez global. La quiebra de Lehman Brothers en septiembre de 2018 fue el pistoletazo de salida de una desbandada que tuvo como primera misión lograr efectivo.

La presencia es ampliaen GAM, Euskaltel, Gas Natural, Abertis, Deoleo, CAF, Repsol, Cellnex y Telefónica

Entonces, el dolor que estaba por llegar ni siquiera se intuía y las participaciones en Bolsa eran una fórmula sencilla y rápida de obtener dinero fresco. Las ventas tenían el efecto colateral, por supuesto, de dañar las cotizaciones de las empresas. Con todo, la puesta de papel en mercado se ha ido produciendo de forma ordenada en la mayoría de las firmas.

La estela de las cajas en la Bolsa se ha ido reduciendo a medida que se fusionaban o las rescataban. Hace ahora nueve años, las empresas más expuestas eran NH, donde más del 28% estaba en poder de Ibercaja, Caja Madrid, Kutxa, Caixanova y Bancaja. Ahora no queda absolutamente nada de las cajas, aunque es cierto que su cotización, por debajo de seis euros por acción, está a años luz del récord por encima de los 14 euros que alcanzó en marzo de 2007.

Deoleo se denominaba en septiembre de 2008 Sos Cuétara, aunque solo dos meses más tarde vendió la división de galletas a Nutrexpa. El grupo tenía en su capital a las cajas andaluzas Cajasur, Cajasol, Caja Granada y Unicaja. Esta última y también CaixaBank y Kutxabank se mantienen en el capital con cerca de un 20%. Eso sí, ahora vale 200 millones, un 90% menos.

Indra era otra de las huchas de las cajas de ahorros. En su capital estaban Caja Madrid y Cajastur. No queda ni rastro de ellas. Entretanto, el valor del grupo de tecnologías de la información es de apenas 2.200 millones, frente a los alrededor de 3.000 que capitalizaba hace poco más de nueve años.

Iberdrola estaba bajo el control de Caja Castilla-La Mancha, BBK, Unicaja, Bancaja, Caja Duero y Caja España. Ahora solo está la andaluza, con un nimio 0,51% a cierre de 2016, mientras que Kutxabank recortó su participación del 3% al 1,69% el pasado mes de abril.

Kutxabank anunció a finales de 2013 que iría ajustando su cartera industrial para adaptarse al nuevo entorno regulatorio. Es una de las entidades que declina, al menos de momento, salir a cotizar, y también reducir el peso de las fundaciones de las cajas por debajo del 50% (ahora tienen un 58%), lo que obliga a la entidad a crear un fondo de reserva de 250 millones en 2024 a más tardar.

La entidad nacida de los negocios financieros de las antiguas cajas vascas BBK, Kutxa y Vital tenía una cartera de participaciones industriales con un valor contable de 2.707 millones de euros a cierre del año pasado, cuando a finales de 2012 era de 3.430 millones.

La Caixa, a través de sus filiales, también ha ido menguando su exposición, pese a ser la que más inversión tiene en la Bolsa. Ha vendido BME (tenía el 5% en septiembre de 2008) y ha bajado su peso en Repsol (con un 12,7% hace nueve años), Telefónica (tenía un 5,7%), Abertis (28,9%) y Gas Natural (36,7%).