Cómo aprovechar la avalancha de emisiones de deuda privada

Encierra las mejores opciones de rentabilidad en el universo de la renta fija La banca española ha emitido ya más que en todo 2016, con Santander al frente

La deuda que emiten las empresas se ha convertido en la gran alternativa de inversión en el universo de la renta fija. Después de la intensa batería de estímulos con que los principales bancos centrales del mundo han combatido la crisis financiera que comenzó en 2008, y que aún se mantienen con plenitud en la zona euro y en Japón, los bonos soberanos han agotado su potencial de rentabilidad.

El testigo lo están tomando las emisiones corporativas que, a cambio de algo más de riesgo que la deuda soberana, ofrecen mayores expectativas de rendimiento. Y la avidez con que los inversores buscan activos para apurar rentabilidad en sus carteras está sirviendo de estímulo innegable para sostener la fiebre de emisiones que se aprecia en lo que va de año.

El entorno no puede ser más propicio para las emisiones corporativas: el crecimiento económico se está consolidando y tras un duro esfuerzo de reducción del endeudamiento, empieza a ser el momento para volver a emitir deuda con la que emprender nuevos proyectos. Y a esta situación no se habría llegado sin la impagable ayuda de los bancos centrales y del BCE en el caso de la zona euro: sus compras de activos han inundado de liquidez el mercado y los emisores cuentan con que sigue habiendo de seguro un buen postor para sus colocaciones. El otro elemento que termina de cerrar el círculo a favor del auge de deuda corporativa es la creencia de las empresas de que los tipos de interés, en mínimos históricos, terminarán por subir, lo que anima a endeudarse ahora a tipos más baratos.

El volumen de emisiones de deuda corporativa de empresas españolas –sin incluir a la banca– ha alcanzado en los cuatro primeros meses del año los 12.613 millones de euros, un nivel récord que supone además un incremento del 67,5% respecto al primer cuatrimestre del pasado año, según datos de Dealogic. Las emisiones de la banca española merecen mención especial, ya que en lo que va de año su volumen supera al de todo 2016: 18.036 millones de euros frente a los 16.494 millones del pasado año. Por países, los bancos franceses son los más activos y acaparan el 19% de las nuevas emisiones pese al riesgo político.

El BCE ha comprado deuda corporativa por más de 82.000 millones de euros y acude a las emisiones del mercado primario

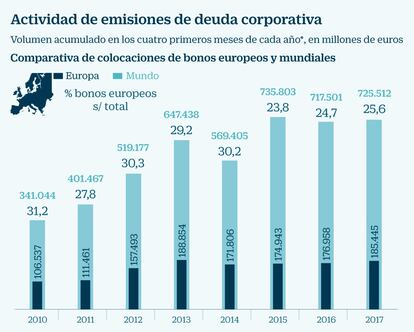

A nivel global, las emisiones de deuda corporativa se elevan a 725.512 millones de euros hasta mayo, cerca del nivel récord para el mismo período registrado en 2015 y un 1,1% por encima del mismo período del año anterior. Y de esa cuantía, 185.445 millones corresponden a Europa. La mayor actividad emisora de deuda corporativa se concentra en cualquier caso en Estados Unidos, que acapara el 41% de las nuevas emisiones a nivel mundial con casi 300.000 millones de euros, en un mercado donde los tipos de interés ya han empezado a subir. De hecho, la propia Reserva Federal estadounidense augura otras dos alzas en el precio del dinero este año, que el mercado ya ha encajado sin mayores sobresaltos, al igual que la reforma fiscal que Donald Trump.

En la zona euro, los tipos de interés se mantienen en el cero desde marzo del pasado año, aunque el coste de financiación de las empresas es ligeramente más caro que doce meses atrás. Pese a los tipos cero, las rentabilidades de la renta fija han comenzado a elevarse ante la expectativa de que el BCE empiece la retirada gradual de sus compras de deuda, el primer paso para un alza de tipos que tardará en llegar. Y a la vista de que el mercado calienta motores en previsión de tipos más altos, las empresas aprovechan para endeudarse a unos precios que, si bien ya dejaron atrás los mínimos, siguen siendo baratos.

“Los tipos tardarán en subir en la zona euro”, advierte aun así Gonzalo Ramírez Celaya, director de renta fija y productos estructurados de Tressis, que recuerda que antes de ver un alza en el precio del dinero, el BCE deberá abordar en primer lugar la retirada gradual de las compras de deuda –en los 60.000 millones de euros desde el mes de abril– y la subida a terreno positivo del tipo de interés de la facilidad de depósito, en el -0,4%. En definitiva, el alza de tipos tendrá que esperar al menos dos años. “Cualquier bono que te dé entre el 2,5% y el 3% es una inversión a caballo ganador. No vamos a ver los tipos de interés en los niveles previos a la crisis, el ritmo de crecimiento mundial no invita a pensar en ello”, añade Ramírez Celaya.

El propio BCE ha manifestado en su reunión de abril que no tiene prisa en retirar los estímulos monetarios e insiste en que, aunque la economía de la zona euro da mayores muestras de solidez, la inflación aún no repunta al ritmo deseado, el de un alza de precios cercana al 2% sostenida y generalizada.

“Esperamos mejoras en el crecimiento a medio plazo de la zona euro pero no vemos a la inflación subyacente ganando impulso”, señala Goldman Sachs, en la línea de lo que argumenta Mario Draghi. La firma estadounidense ha revisado al alza su previsión de inflación para la zona euro este año del 0,8% al 1,2% pero espera que la inflación subyacente se mantenga alrededor del 1% hasta 2019. Unas tasas de desempleo de dos dígitos y la incertidumbre ante las elecciones en Francia y Alemania, junto a la inestabilidad política en Italia, son elementos de peso que sin duda no contribuyen al alza en los precios.

La banca está siendo competitiva en precio en los créditos a empresas, sobre todo en plazos cortos. Pero no financia más allá de 5 a 7 años, explican en Unicredit

Los expertos esperan a que el BCE sí dé en el mes de junio alguna pista de cómo abordará la retirada de sus compras de deuda, que prevé mantener sin cambios hasta finales de año. El próximo mes ya habrá quedado despejada una de las grandes incógnitas de este año, quién será el próximo presidente de Francia. La celebración de las elecciones presidenciales, que este domingo se resuelven en la segunda vuelta, ya ha influido en el mes de abril en el ritmo de emisiones de deuda.

El nerviosismo ante la mera posibilidad de una victoria de Marine Le Pen, que propone un referéndum sobre la salida de Francia del euro, ha provocado jornadas de ascenso de las primas de riesgo, relajadas ya en la recta final de la campaña electoral ante el triunfo que los sondeos conceden al candidato de centro Macron. Aun así, los gestores de fondos de renta fija han elevado su liquidez, a la espera de que se despejen las incógnitas y, como muestra de la incertidumbre que crea la cita electoral francesa, las nuevas emisiones de deuda high yield –de alto rendimiento– han descendido a los 6.600 millones de euros en el mes de abril, la mitad que en marzo, señalan desde Legg Mason.

Fuentes financieras reconocen que el mes de abril ha sido menos intenso en volumen de emisiones no solo por la incertidumbre que rodea la votación de mañana en Francia – y que ha persuadido a algunos emisores– sino por la festividad de la Semana Santa y la proximidad de las presentaciones de resultados, de modo que las empresas solo pueden emitir deuda hasta los quince días previos al anuncio de sus cuentas. Estos factores han servido para suavizar el impacto en mercado de la rebaja de las compras de deuda del BCE ya en el mes de abril desde los 80.000 a los 60.000 millones de euros.

“El mercado de deuda corporativa va a seguir funcionando bien sin el BCE, tal y como funcionaba ya antes de la introducción del quantitative easing (QE). La gran diferencia estará en que la volatilidad podrá ser mayor y los períodos de volatilidad podrán durar más tiempo, y habrá menos liquidez en el sistema”, explica Francisco Chambel, de Unicredit. El BCE lleva adquiridos 82.262 millones de euros en deuda corporativa desde junio de 2016, cuando inició la adquisición de este tipo de activos, y participa activamente en las emisiones de deuda privada, un elemento más de estímulo para animar a las corporaciones a emitir.

El plan de compras de deuda o quantitative easing surgió como alternativa de choque para combatir el riesgo de deflación y ha contribuido también a estimular el crédito bancario, que negó durante largo tiempo la financiación a compañías y particulares y que no ha regresado aun así a los niveles previos a la crisis. “La banca está siendo muy competitiva en el precio de sus créditos a empresas, aunque en general no financia a plazos más allá de 5 a 7 años, salvo excepciones. Lo más común son créditos a entre 3 y 5 años. Es competitiva cuando se compara con el mercado de bonos, sobre todo en plazos cortos, aunque depende mucho de cada empresa”, añade Chambel.

Para William Porter, responsable de estrategia en deuda corporativa europea en Credit Suisse UK “el principal catalizador de las emisiones ha sido el cambio estructural que se ha producido en Europa hacia la financiación en los mercados de capitales”. Los cambios normativos del sector bancario han provocado la reducción de la concesión de préstamos a empresas en comparación con los niveles anteriores a la crisis, añade Porter.

Los bancos, parte clave en la financiación empresarial, son también un sector muy activo en las emisiones de deuda, en gran medida por la presión regulatoria que les obliga a ir construyendo un colchón de recursos propios con activos de deuda capaz de absorber pérdidas y con los que responder –y transformar en acciones– en caso de problemas de solvencia. La emisión de Banco Sabadell de este viernes de bonos contingentes convertibles (cocos) por 750 millones de euros es el último ejemplo.

De cara a los próximos meses, y en espera de novedades del BCE, los expertos auguran que las corporaciones seguirán aprovechando las ventanas de oportunidad que abra el mercado para emitir deuda, si no lo han hecho ya.