Ángel Ron: “Me voy con la satisfacción del deber cumplido”

Podrá dar dividendo en 2017, aunque la decisión será del nuevo presidente y de su consejero

Aguantó una intensa rueda de prensa. No protestó ni se enfadó por ninguna de las preguntas con la que la prensa le bombardeó esta mañana en lo que ha sido su último acto público como número uno de Banco Popular. Pese a eso, el aún presidente de la entidad, Ángel Ron, no hizo ninguna autocrítica a su gestión desde que fue nombrado número uno de la entidad en 2004, aunque él entró en Popular en 1984.

Destacó en varias ocasiones que pese a la crisis financiera Popular no ha necesitado ayudas públicas, y ha podido mantenerse independiente, un “legado que me encomendó mi antecesor Luis Valls”, declaró Ron, quien añadió que, durante la crisis, “podemos sentirnos orgullosos” de haber sido independientes. El banco ha podido mantener su independencia durante el largo periodo de crisis y consolidar una posición de liderazgo en el negocio de empresas”.

Presumió de que Popular había sido uno de los pocos bancos que durante la crisis había potenciado "una forma de hacer banca diferente, atendiendo a las familias y empresas. Durante la crisis nos hemos dedicado a financiar la economía real cuando los colegas no lo hacían".

Aseguró que durante los últimos 10 años “siempre ha tratado de ser coherente y anteponer los intereses del banco a los propios y ser fiel al mandato de los accionistas”, además de al al legado de Valls. Ron destacó que la gestión del banco en los últimos ejercicios ha sido “complicada”, sobre todo por la “digestión” de los activos improductivos acumulados, la gran losa de la entidad que le ha llevado a presentar en 2016 unas pérdidas de 3.485 millones de euros.

El banquero se quejó de que el Popular, sin ayudas públicas, ha contribuido a la reestructuración del saneamiento de las cajas de ahorros y “hemos sido contribuyentes netos en este proceso”. Y, aprovechó, como lo han hecho en estos días el resto de sus colegas, a denunciar que “muchas entidades” (en alusión nuevamente a las cajas de ahorros con ayudas) han podido transpasar sus activos inmobiliarios a un vehículo (en referencia a la Sareb) y “nuestro banco los ha gestionado desde su balance y estamos trabajando en una solución privada para segregar esta actividad del negocio principal y las autorizaciones avanzan positivamente”.

Reconoció que será el nuevo presidente, Emilio Saracho (quien tomará posesión de su cargo el 20 de febrero), el que tenga que adoptar la “decisión final” sobre la creación de Sunrise, el vehículo inmobiliario que permitirá al banco desconsolidar 6.000 millones de euros brutos vinculados al ladrillo.

Aseguró, que las medidas adoptadas en las últimas semanas, incluidas la venta de activos no estratégicos (como su filial en Estados Unidos, sus oficinas en Portugal, su aún incipiente negocio en México o sus nuevas oficinas en Madrid),“son beneficiosas para los accionistas del banco”. Además, explicó que "hay un enorme apetito inversor" y sería una operación "inteligente" porque las valoraciones "están en máximos históricos y se lograrían plusvalías".

Ron lamentó también que el precio de la acción de Banco Popular (que el viernes volvió a desplomarse un 7,5%) “no es consecuente” con las decisiones adoptadas, “cuando ha sido el propio mercado quien reclamaba” estas medidas.

El directivo, sin embargo, no considera que la incursión de Popular en la financiación inmobiliaria la hizo casi cuando estaba a punto de estallar la crisis del ladrillo. Tampoco se autoculpó de haber comprado sin ayudas públicas y también justo cuando estaba iniciándose la crisis financiera, Banco Pastor. Considera que son operaciones que fueron aprobadas por el banco.

A las medidas adoptadas por el banco para su saneamiento, y que ha llevado a la salida de Ron, (ampliación de capital en 2.500 millones, un ajuste de casi 3.000 empleos con el cierre de 340 sucursales, y la futura creación de Sunruise) se le suman ahora la venta de sus actividades en el exterior. De esta forma, el banco se centrará únicamente en el negocio nacional, pero "dejamos el banco preparado para afrontar una nueva etapa" y "experimentarán mejoras inmediatas", explicó Ron.

Popular así será "más pequeño pero más rentable", pero no quiere decir que sea más sencillo de adquirir por parte de otra entidad financiera. No hay ninguna entidad que esté blindada y el mejor blindaje es mejorar su gestión y eficiencia. El blindaje no es posible y durante mi trayectoria recibí un legado de preservar la independencia y el banco queda en muy buenas manos y tomará las medidas que consideren oportunas para el interés de accionistas, empleados y clientes", añadió el banquero en un tono que no dejaba asomar que esta iba a ser su última presentación de resultados como presidente de Popular, aunque no será hasta el 20 de febrero cuando se despida de la entidad.

Tras explicar las dificultades pasadas y futuras para hacer banca, Ron aseguró que "hay muchos bancos para tan poco negocio" y todo ello lleva a un proceso de consolidación "el cual nadie discute", si bien sí hay dudas de cuándo se producirá y quiénes serán los protagonistas.

Sobre la pérdida de valor de la acción en estos últimos años, a los que encima ha recurrido a tres ampliaciones de capital por un total de casi 5.500 millones y la búsqueda de la fusión como una alternativa para crear valor, Ron consideró que no está demostrado que las fusiones generen valor para los accionistas. Aclaró sobre las conversaciones con Sabadell, o con BBVA, entre los últimos que “al banco se le han acercado muchos competidores y se siguen acercando, pero no hemos tenido ninguna conversación que llevase a un avance tal que nos pareciese atractiva para los accionistas”.

Tanto Ron como Larena aseguraron que tras la ampliación de capital, el ajuste de plantilla y las fuertes provisiones, a lo que se suma la venta de sus activos no estratégicos que consumen capital como sus filiales en EE UU, México y Portugal, entre otros, “Popular no necesita más capital”. Las fuertes pérdidas, no obstante, le han llevado a situar su ratio fully loaded (que se exigirá en 2019) en el 8,17%. Su solvencia le permite pasar las exigencias del BCE, pero se sitúa muy por debajo de la media del sector que está en el 11%.

Larena y Ron defendieron que Popular tiene palancas para generar capital, como la venta de negocios no estratégicos, que generarían 100 puntos básicos, la venta de autocartera y la reducción de minusvalías de renta fija, que permitirían generar otros 105 puntos básicos, además del refuerzo por la generación de beneficios, que le aporta 22 puntos básicos. La desconsolidación de 6.000 millones en ladrillo, no obstante, es la pieza clave.

- Dividendo y fin de su diversificación internacional

Banco Popular no ha podido cumplir este año con los retos de su plan de negocio 2016 a 2018, razón por la que se ha puesto en revisión en espera de los objetivos que fije el consejo y Emilio Saracho (ayer acudió a la entidad) para estudiar nuevos objetivos. De momento, el consejero delegado, Pedro Larena, anunció que el banco estará en disposición de dar dividendo en 2017 (hace cuatro meses anunció que podría dar un pay-out del 25%), aunque esa es una decisión que dependerá del nuevo presidente. “Entramos en una nueva etapa y sería una injusticia comprometer el futuro del nuevo presidente, que será quien decida que hacer a partir de ahora”, declaró.

Otra de las decisiones que tendrá que tomar Saracho una vez sea nombrado presidente del Popular será si la entidad mantiene su independencia. En este sentido, Ángel Ron ha defendido la independencia del banco y ha precisado que las pérdidas de 3.485 millones (en 2012 tuvo números rojos de 2.461 millones de euros y también realizó una ampliación de capital de 2.500 millones), tras dotar a provisiones casi 5.700 millones, “lejos de complicar el futuro de Popular, lo aclaran”. “El banco puede ahora decidir lo que puede hacer”, añadió Ron, y aclaró que una ejecución coherente de las medidas aprobadas en el plan estratégico, ayudarán a que el mercado reconozca al Popular.

Una de las consecuencias del saneamiento tan estricto que ha realizado Popular ha sido la necesidad de vender el embrión de su negocio internacional, y con el que aspiraba a que aportase en unos años entre el 25% al 30% de los beneficios del grupo. Popular, según reconoció el viernes, ya tiene sobre la mesa varias ofertas para la compra de su filial estadounidense TotalBank (como adelantó CincoDías el 11 de agosto). También tiene en venta sus oficinas en Portugal y su negocio en México (su socio en este país es el también consejero de Popular Antonio del Valle). También ha puesto en venta la nueva sede del banco bajo la fórmula sale & lease back (compra con arrendamiento). Los edificios susceptibles de protagonizar esta operación son los situados en la calle Juan Ignacio Luca de Tena (San Blas) y el Edificio Abelias, situado en el número 1 de la calle homónima.

- Pérdidas históricas para el banco

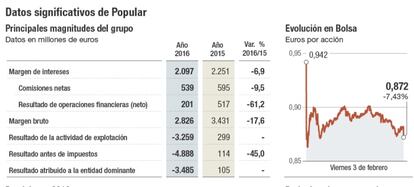

Popular ha sumado unas pérdidas casi 1.500 millones de euros superiores a las anunciadas en mayo, cuando anunció una ampliación de capital de 2.500 millones. Al final ha registrado unos números rojos de 3.485,36 millones en 2016, los más abultados de su historia (fue fundado en julio de 1926). Estas pérdidas son consecuencia del fuerte saneamiento al que se ha sometido el grupo arrastrado por la elevada financiación inmobiliaria que abordó muy poco antes de que se iniciara la crisis. El socavón en sus resultados se producen tras destinar 5.692 millones a provisiones para cubrir las pérdidas de sus activos inmobiliarios, devolver a sus clientes lo cobrado de más por las cláusulas suelo y acelerar la desinversión en activos no productivos.

La exigencia del BCE en las últimas semanas para que incrementase las provisiones destinadas a refinanciaciones y a otras operaciones crediticias, casi todas vinculadas al ladrillo, al considerar que tienen un mayor riesgo del calculado por la entidad inicialmente, como la circular contable del Banco de España, han sido decisivos para que las pérdidas estimadas en a principios de diciembre quedasen desbancadas por una cifra mucho más abultada.

El banco ha realizado los saneamientos que tenía previstos llevar a cabo hasta 2018 durante el ejercicio que acaba de finalizar. Así, del total de provisiones realizadas 5.254 millones se han destinado a sanear créditos e inmuebles. Esta cifra ha superado ampliamente las previsiones realizadas en mayo tras anunciar la ampliación de capital, y que ascendían a 4.700 millones de euros.

A estas elevadas provisiones se suma la reestructuración de su cartera de deuda pública, con 107 millones para cubrir pérdidas. Otros 370 millones han ido destinados a cubrir el plan de ajuste por la salida de casi 3.000 empleados y el cierre de 342 oficinas. Otros 229 millones se han destinado a las provisiones por las cláusulas suelo (en total se han destinado a este capítulos 534 millones, aunque 350 se realizaron en 2015). Además el descenso en la rentabilidad de Targobank (banco en el que tiene el 49% y Crédit Mutuel el 51%) y el deterioro en su fondo de comercio han tenido un impacto de 240 millones. Por último, la reforma fiscal ha tenido un impacto de 47 millones.

Excluyendo estos impactos no recurrentes, el beneficio se habría situado en 185 millones, de los cuales 998 millones corresponden al beneficio del negocio principal y unas pérdidas de 813 millones del negocio inmobiliario.

Este saneamiento ha llevado a elevar la morosidad del grupo en más de 14,61%, frente a algo más del 12% del trimestre anterior (el el único que sube su ratio de mora). La cobertura de sus dudosos e inmuebles eso sí, han mejorado para situarse en el 45,48%, frente al 39,06% de un año antes. Además, ha empeorado su ratio de eficiencia, algo de lo que en tiempos pasados siempre presumía, lo mismo que de rentabilidad. Así, pese al ajuste del 23% de la plantilla, su eficiencia pasa del 46,74% en 2015 al 66,79% en la actualidad, mientras que su rentabilidad se sitúa por debajo del 4%.