ACS supedita el rating a obtener buena nota y holgura para invertir

La dirección del grupo someterá sus cuentas anuales a las tres grandes agencias

Tras años tanteando la posibilidad de acceder al rating y, con él, al mercado de bonos, ACS está dispuesta a llevar las cuentas de 2016 a las agencias en busca de una buena nota para su deuda. Y es que esta es la primera condición que se ha impuesto el conglomerado que preside Florentino Pérez, según fuentes cercanas a la empresa, para dejarse escrutar en el futuro por Standard&Poor’s, Moody’s y Fitch: si no alcanza el investment grade, el que es uno de los mayores grupos de infraestructuras del mundo descartará solicitar calificación crediticia.

La segunda línea roja que ha marcado la cúpula de ACS a su departamento financiero es que el rating sea lo suficientemente holgado como para mantener sin grandes cortapisas la actividad, con áreas intensivas en inversión. La fuerte dependencia respecto a la actividad de la construcción en Norteamérica, donde la madurez del sector deja márgenes muy seguros aunque estrechos; la presencia en la minería a través de la filial australiana Cimic, y en concesiones con la firma Iridium, ambos negocios con altos requerimientos de disposición de capital en el arranque de los proyectos, o la estacionalidad de la actividad de construcción, son tres de las señas de identidad de ACS que podrían condicionar la calificación otorgada por las agencias.

En un contexto de bajo coste para las empresas que emiten deuda corporativa, la compañía española se pondría en disposición de lanzar bonos corporativos con la intención de rebajar un coste medio de la deuda que transita el 3,7%.

El grupo paga un interés medio del 3,7% por su deuda

- Emisiones baratas

Entre las grandes corporaciones del Ibex hay quien se ha acercado o ha roto la barrera del 1% de cupón este mismo año. Telefónica colocó en abril 1.400 millones en deuda con vencimiento a seis y diez años con cupones del 0,75% y 1,46%, respectivamente. Iberdrola vendió a finales de noviembre 750 millones en bonos verdes –para proyectos sostenibles– al 1%. También el mes pasado Abertis, encuadrada en el sector de infraestructuras, consiguió cupones en sus mínimos históricos con la colocación de 500 millones, a más de 10 años (2027), al 1%. Y Ferrovial aprovechó el contexto de tipos bajos para emitir 500 millones a seis años y con un cupón anual del 0,375%.

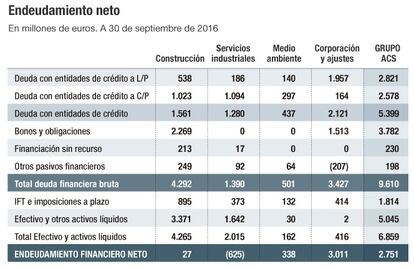

ACS ha dedicado los últimos ejercicios al recorte intensivo de deuda. El ajuste fue del 72% entre 2011 y 2015. En la presentación de resultados del pasado mes de septiembre había pasado de los 3.900 millones del tercer trimestre de 2015 a una posición actual de 2.751 millones, con un recorte del 29%. Su objetivo para este año, tras la desinversión en la firma de servicios medioambientales Urbaser, es descender a una deuda neta de 1.600 millones, equivalente a 0,8 veces el ebitda y de la que 230 millones están firmados sin recurso a la matriz.

El grupo, que estrenó en Europa el mercado de los bonos de proyecto, ya tuvo intención de emitir deuda corporativa en el verano de 2014, y también tras la presentación de resultados de 2015. El paquete ascendía a 500 millones, se contrató el asesoramiento de Royal Bank of Scotland, BNP Paribas y BBVA, y ambas operaciones fueron abortadas por la alta volatilidad del mercado. En todo caso, ACS registró en julio de 2014 un programa de emisión de deuda en la Bolsa de Dublín (Irlanda) por un máximo de 1.500 millones.

La constructora intentaría repetir la jugada lanzada en marzo de 2015, cuando venía de desinvertir en renovables con la OPV de Saeta; refinanció 2.350 millones, y se puso en disposición de acudir al mercado de capitales.

En esta ocasión la gran venta ha sido la de la citada Urbaser y se dispone a refinanciar de nuevo el crédito sindicado de 2.350 millones, cuyo vencimiento alcanza el año 2020. Este depende de 43 bancos y en él se agruparon distintas financiaciones a un precio de euríbor más un 2,5%. Con la refinanciación, el crédito bajó de unas condiciones iniciales de euríbor más 350 puntos básicos.