Los mejores planes de pensiones no son siempre los más populares

Muchos de los planes líderes en rentabilidad tienen menos de 1.000 clientes, señal de lo poco selectivo que es el ahorrador a la hora de contratar.

Que mucha gente tome bebidas carbonatadas no significa que sea saludable. Como en muchos otros aspectos de la vida, seguir al pelotón no es la forma más aconsejable de elegir un plan de pensiones.

Muchos de los productos líderes en rentabilidad de los últimos 5 y 15 años tienen menos de 1.000 partícipes, muy lejos de los niveles de 100.000 en que se mueven los más contratados. Incluso, hay algunos, como el Acueducto RV Norteamérica y el Fipen II, que solo tienen 5, o el Caser Premier 2021, que apenas tiene 1.

El relativo bajo éxito comercial de estos planes demuestra el escaso ejercicio de investigación que el ahorrador español hace a la hora de contratar el instrumento que complementará su pensión el día que se jubile.

Si bien no es el único factor a tener en cuenta, la rentabilidad es un indicador de lo bien o mal que la gestora del fondo está invirtiendo el dinero de sus clientes. Esta información es accesible al público en la página web de Inverco, que todos los meses publica un ranking de retornos anuales a diferentes periodos de inversión, desde 1 año a 26.

Aunque con excepciones, los más rentables son también los que más arriesgan

“Puesto que no podemos predecir el futuro, para evaluar el potencial de una inversión nos apoyamos en la evolución de sus rentabilidades pasadas, de las que tratamos de extrapolar la tendencia que puede tener en el futuro”, señala Paula Mercado, analista de la consultora VDOS. “Esto es así para los planes de pensiones y cualquier otro instrumento de inversión, aunque el rendimiento no es la única variable que se debe considerar”, aclara.

Precisa que la edad, la situación económica del ahorrador y su experiencia en productos financieros son factores subjetivos que también deben influir en la decisión y que deben complementarse con otros de carácter objetivo o cuantitativo: además de la rentabilidad, es importante considerar el riesgo, medido por la volatilidad de la cartera, y su evolución histórica. “Igualmente, debería tenerse en cuenta la trayectoria del equipo gestor en cuanto a si cumple con satisfacer el objetivo de rentabilidad de sus clientes”, puntualiza.

“La rentabilidad en el medio y largo plazo es muy importante, pero también lo es que se llegue a esa rentabilidad mediante un proceso sólido y coherente de inversión. Solo así se conseguirá mitigar las perdidas en los momentos más complicados”, afirma José María Lecube, director de renta fija de Aviva Gestión. “El inversor debe de asegurarse de seleccionar un equipo de gestión con experiencia y que pueda demostrar una cierta trayectoria en estos aspectos”, recalca.

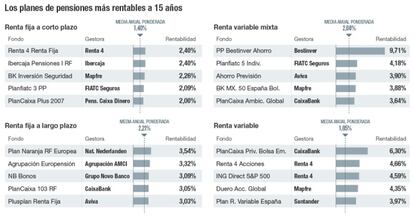

Para ayudar a identificar los planes más rentables, hemos extraído de los datos de Inverco los cinco primeros de cada categoría en los últimos 5 (medio plazo) y 15 años (largo plazo). El objetivo mínimo de todo plan de pensiones es superar a la inflación, es decir, asegurarse de que el capital invertido inicialmente no se deprecie por efecto del alza de los precios.

De acuerdo con el INE, entre octubre de 2011 y octubre de 2016 los precios han subido un 0,64% anual, mientras que entre octubre de 2001 y octubre de 2016 se incrementaron un 2,4% anual. Entre los planes más rentables a cinco años, todos cumplen con creces el batir la tasa de inflación. No se puede decir lo mismo de los líderes a 15, donde dos planes de renta fija a corto plazo consiguen únicamente igualarla y otros tantos de la misma clase se quedan por debajo.

Paula Mercado explica que las emisiones de renta fija a corto plazo tienen más dificultades para superar la inflación porque, al entrañar un riesgo menor para el inversor, por tener duraciones más cortas, ofrecen también un retorno menor. “Un bono con vencimiento a más largo plazo supone mayor riesgo por la posibilidad de variación en los tipos de interés durante la vida del título, por lo que, para atraer inversores, suelen ofrecer mayores rendimientos”, indica.

Xavier Bellavista, director del área de inversiones de Mercer, comenta que los planes que obtienen los máximos de rentabilidad a cinco años tienen en común que sus niveles de riesgo son también superiores a los de otros fondos de su misma familia. “Hay algunas excepciones, como es el caso de la renta fija mixta, donde algunos de los líderes no son los de mayor riesgo. Otra es la renta variable, donde la característica común es que invierten en Bolsa americana, que es la que ha tenido mejor desempeño en este periodo”, apunta.

Bellavista recuerda que en inversiones existe la premisa de que no hay rentabilidad sin riesgo. “Es un tema en el que siempre insistimos cuando asesoramos a nuestros clientes. No todo es la rentabilidad, hay que ser muy conscientes de la otra cara de la moneda, que es el riesgo”, subraya.

Por este motivo, a principios de 2015 Mercer lanzó un estudio en colaboración con Esade en el que se analizan todos los fondos de pensiones de España desde esta doble perspectiva. A mediados de diciembre prevén publicar la segunda edición.

“Los fondos que invierten exclusivamente en renta fija están muy condicionados por el nivel de tipos de interés”, coincide Lecube. “Vivimos en un entorno de tipos muy bajos desde hace años, debido a las políticas de los bancos centrales por su lucha contra la deflación y la falta de crecimiento. Como es lógico, las rentabilidades a la hora de comprar los bonos son también bajas. Los fondos mixtos tienen más opciones. Una buena selección de compañías aumenta el potencial de rentabilidad del fondo y permite superar con más holgura el IPC año tras año”, sostiene.

- Retornos más altos a 5 que a 15

Otro aspecto que llama la atención en las clasificaciones es que los retornos a 5 años son más altos que a 15. La causa de esta diferencia, según Mercado, es que entre 2011 y 2016, los mercados han pasado por etapas de mayor o menor incertidumbre, mientras que el periodo de los últimos 15 años incluye el comienzo de la crisis financiera, en 2008, con caídas extremas en activos de todo tipo.

Bellavista, por su parte, resalta que en el periodo de cinco años se ha producido una circunstancia extraordinaria: la caída sostenida de los tipos de interés hasta alcanzar niveles negativos, lo que ha generado rendimientos excepcionales en los activos de renta fija que se emitieron con cupones altos mucho antes de que el precio del dinero empezara a caer.

En el caso de los planes que invierten el grueso o la totalidad de la cartera en acciones, es notoria también la diferencia considerable entre el primer puesto y el quinto, incluso con el segundo. “Depende en gran parte del mercado concreto en que haya invertido cada plan y su evolución durante el periodo analizado. El líder de renta variable a 15 años invierte en emergentes, que han generado rendimientos muy elevados, con alto nivel de riesgo. El más rentable a cinco años, entre tanto, se ha beneficiado de la excelente evolución del índice S&P 500 [al que replica], por el excelente comportamiento de la Bolsa de EE UU”, cuenta.

- Los mejores, uno a uno

A continuación, repasamos brevemente los líderes de cada categoría. Arrancamos con los mejores a 15 años. Las cinco inversiones más grandes del Renta 4 Renta Fija Corto Plazo son deuda de Lloyds (4,25%), Telefónica (3,7%), América Móvil (3,36%), el fabricante irlandés de papel Smurfit Kappa (2,8%) y el fondo Renta 4 Monetario (2,34%). Este plan es líder también a cinco años.

En el caso del Plan Naranja Renta Fija Europea, la inversión más significativa (el 5,40% de su cartera) es un subfondo de Nationale Nederlanden que invierte en bonos respaldados por el pago de hipotecas, tarjetas de crédito, préstamos a estudiantes y alquileres. En segundo lugar (con el 4,22%) se ubican letras del Tesoro español con un cupón del 1,95% y vencimiento en 2026.

El Fonditel Red Básica es un plan creado por la gestora de las pensiones de los empleados de Telefónica que tiene el 12,88% de su patrimonio en un ETF de Blackrock.

El Bestinver Ahorro es un plan de renta variable mixta cuyas mayores posiciones son bonos soberanos de Italia y España y acciones del fabricante francés de aeronaves Dassault Aviation.

El Plan Caixa Privada Bolsa Emergente invierte en Bolsas de países en desarrollo a través de fondos, como el Fut Mini MSCI Emerging Markets, el Fidelity Asia Focus, el New Capital China Equity USD y el Aberdeen Global Asian Smaller.

El Unnim Pensiones G10 es un garantizado del catalán Unnim Banc que asegura una ganancia del 45,39% a enero de 2022. Para conseguirlo, invierte la totalidad de su patrimonio en deuda del Estado.

Seguimos con los mejores a cinco años. NB Bonos es un renta fija a largo plazo del portugués Novo Banco que tiene sus mayores participaciones en emisiones de la financiera de Ford, con un cupón del 1,528% y vencimiento en noviembre de 2020; letras de España con cupón del 0,55% y final en noviembre de 2019, y de Bankia, con cupón del 0,6% y final en enero de 2017.

Duero Agrario Castilla y León es un plan de renta fija mixta que invierte hasta un 30% en acciones, aunque el grueso de su cartera está en deuda, principalmente en emisiones de España –una con cupón del 4,85% y vencimiento en octubre de 2020 y otra con tipos del 4,1% y final en julio de 2018–, bonos de la Comunidad de Madrid, con cupón del 4,125% y vencimiento en mayo de 2024, y de la concesionaria portuguesa de autopistas Brisa, que paga el 3,875% hasta abril de 2021.

BBVA Horizonte 2025, el mejor en renta variable mixta, invierte en activos globales con el objetivo no garantizado de devolver su inversión inicial al partícipe a finales de 2025, mientras que el ING Direct S&P 500 replica el índice de las 500 empresas más grandes de EE UU, por lo que su rentabilidad depende de lo bien o mal que le vaya a Wall Street y del tipo de cambio, ya que compra las acciones en dólares.

En garantizados, el Plan Caixa Superación asegura el pago, al 31 de enero de 2027, de las aportaciones más su ganancia al máximo valor liquidativo registrado al 31 de diciembre de cada uno de los años que haya estado vigente.