Rajoy deja los impuestos a las familias más altos que como los encontró

Nunca los españoles habían tributado tanto por IVA, la figura fiscal que más ha subido durante la crisis El futuro Gobierno deberá adoptar ajustes por el lado de los ingresos o de los gastos

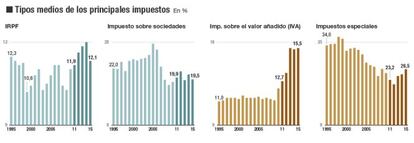

La carga fiscal que soportaron las familias en el IRPF y el IVA en 2015 se situó por encima de los tipos medios de 2011, lo que significa que la legislatura de Mariano Rajoy cerró con gravámenes superiores a los que dejó el anterior Gobierno. Solo en el impuesto sobre sociedades se registró una reducción del tipo medio.

La renta bruta de los hogares, que incluye salarios, pensiones, prestaciones por desempleo o beneficios de los autónomos, alcanzó en 2015 los 523.163 millones. De esta cifra, Hacienda recaudó a través de las retenciones 64.041 millones. Así, el gravamen medio se situó en el 12,1% frente al 13% registrado el ejercicio anterior. El descenso se explica por la reforma fiscal que aprobó el Gobierno y que supuso una rebaja de los tipos impositivos del IRPF a partir de 2015. Aun así, el tipo medio sobre las rentas de las familias del 12,1% de 2015 fue ligeramente superior al 11,9% registrado en 2011, último ejercicio del Gobierno de José Luis Rodríguez Zapatero.

El IRPF es un tributo progresivo y, por lo tanto, la variación del tipo medio puede deberse a un cambio en la estructura salarial o social. Por ejemplo, si aumenta el número de pensionistas y de parados que cobran prestación –cuyos tipos impositivos son menores–, el gravamen medio tenderá a la baja. Aun así, el factor determinante para entender las variaciones del esfuerzo fiscal en los últimos años se encuentra en las decisiones políticas. El Gobierno de Mariano Rajoy inició la legislatura con la mayor subida fiscal de la historia para atajar un déficit público que superaba el 9% del PIB. Ello provocó que el tipo medio alcanzara el 13% en 2014, el nivel más alto jamás registrado. A partir del ejercicio anterior –año electoral– el Gobierno defendió que las finanzas públicas estaban preparadas para revertir la subida y aprobó una reforma que supuso una rebaja de tipos impositivos en dos fases, en 2015 y 2016. Hacienda recuerda que, para el año en curso, los tipos impositivos ya quedarán claramente por debajo de los vigentes con Zapatero.

Aun así, será el futuro Gobierno quien deba gestionar el sistema fiscal en un contexto en el que Bruselas exige un ajuste de 24.300 millones después de que el déficit público cerrara 2015 en el 5,16% en lugar del 4,2% previsto.

El otro gran tributo que recae sobre los contribuyentes es el IVA. El Gobierno de José Luis Rodríguez Zapatero elevó el tipo general del principal impuesto indirecto del 16% al 18% en 2010 y el Ejecutivo de Rajoy lo incrementó hasta el 21%. Durante el mismo período, el gravamen reducido del 7% aumentó hasta el 10% y se recortaron el número de productos que aplican tipos bonificados. La consecuencia de esta medida tiene un reflejo en los datos de la Agencia Tributaria: el tipo medio del IVA ascendió en 2015 al 15,5% frente el 12,7% de 2011. Supone el nivel más alto registrado desde que se introdujo este impuesto en 1986. Los consumidores gastaron 403.576 millones en bienes y servicios sujetos a IVA, un 4,9% más que en el mismo período del año anterior. De esta cifra, el Estado se quedó algo más de 60.000 millones, la mayor cifra jamás registrada. La recaudación por IVA de la Agencia Tributaria alcanzó el 5,6% del PIB, un porcentaje inédito.

En los impuestos especiales, que gravan bienes como el tabaco, el alcohol o los hidrocarburos, el tipo medio alcanzó en 2015 el 26,5%, el porcentaje más alto de la legislatura. Ello se debe a los sucesivos incrementos que ha sufrido el impuesto sobre el tabaco o los aumentos aplicados a los tributos que gravan a los destilados.

El único de los grandes impuestos que en 2015 presentó un gravamen medio inferior al registrado en 2011 es el impuesto sobre sociedades. El tributo que rige para los beneficios empresariales no vio su tipo nominal aumentar durante la crisis, a diferencia de lo sucedido con el IRPF, el IVA, los impuestos especiales o la mayoría de impuestos autonómicos y locales.

Aun así, el Ejecutivo aprobó al inicio de la legislatura una poda de beneficios tributarios. Hacienda limitó la deducibilidad de los gastos financieros, del fondo de comercio o de las pérdidas en entidades participadas. Estas y otras medidas en el mismo sentido provocaron que el tipo medio en el impuesto sobre sociedades pasara del 19,9% en 2011 al 20,6% en 2014. En la reforma fiscal que entró en vigor en 2015, el Gobierno aprobó una rebaja del gravamen nominal del impuesto sobre sociedades, que pasó del 30% al 28%. Este año, el tipo baja algo más y se sitúa en el 25%.

El sistema fiscal español está en el punto de mira de los partidos políticos ante la exigencia de Bruselas de reducir el déficit público. Así, el próximo Gobierno deberá decidir si actúa por el lado de los ingresos, de los gastos o por una combinación de ambas variables. Si bien los tipos impositivos españoles se encuentran en torno a la media, España destaca por mantener un bajo nivel de ingresos públicos, que se situaron en el 38,2% del PIB en 2015. Los últimos datos de Eurostat reflejan que la recaudación alcanzó el 45,2% de media en 2014. El ministro de Hacienda, Cristóbal Montoro, aseguró que es posible y recomendable seguir bajando los impuestos para apuntalar el crecimiento. El PSOE defiende una reforma fiscal que eleve la progresividad del sistema fiscal, Podemos aboga por subir los impuestos a los “ricos” y Ciudadanos hace hincapié en no elevar la fiscalidad a las “clases medias”.

Archivado En

- IVA

- Reforma fiscal

- Elecciones Generales 2015

- Congreso Diputados

- IRPF

- Política fiscal

- Elecciones Generales

- XI Legislatura España

- Impuestos

- Reformas políticas

- Ministerios

- Tributos

- Política económica

- Elecciones

- Déficit público

- Parlamento

- Finanzas públicas

- Gobierno

- Administración Estado

- Finanzas

- Economía

- Política

- Administración pública

- España

- Ministerio de Hacienda