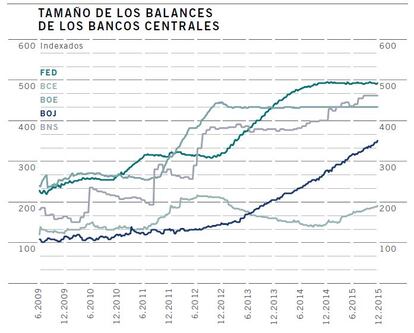

Estamos en un entorno de políticas monetarias expansivas

La economía de China está en transición de un modelo basado en inversión y exportaciones a uno basado en el consumo doméstico. Este proceso se inicia en 2007, cuando empieza la gran recesión global, por lo que está siendo más complejo de lo previsto, incluso para el propio gobierno Chino. El caso es que la debilidad del yuan tiene sentido en una economía ligada al dólar como la China, dado que EEUU está subiendo tipos de interés y está creciendo. Así que la cuestión es más bien cuánto debe devaluarse el yuan. Peor, pese a los temores de una devaluación continuada por parte de inversores, creemos que el gobierno chino dispone de medidas y herramientas suficientes para estimular su economía, que puede crecer en torno a 6,7% en 2016 -somos algo más optimistas que el consenso de mercado-. Su banco central ya ha bajado tipos de interés 1,65% y puesto en marcha medidas fiscales de apoyo. Su último recurso es debilitar ampliamente el yuan y no creemos que vaya a ser el caso.

Estamos en un entorno de políticas monetarias expansivas

Ahora bien, en conjunto y globalmente, estamos en un entorno de políticas monetarias expansivas, con tipos de interés muy bajos y apoyo excepcional de liquidez de los bancos centrales. La expansión de liquidez en todo el mundo continuará aunque la Reserva Federal drene liquidez. De hecho las medidas de BCE, Banco de Japón, Banco Popular de China y Banco de Inglaterra pueden dar lugar a una expansión neta equivalente a un billón de dólares.

De manera que la Euro Zona registra un aumento de la oferta de dinero de 6% anualizado y han aumentado los préstamos bancarios a empresas y hogares. La política monetaria acomodaticia, debilidad del euro y el bajo precio del petróleo impulsan las exportaciones y el gasto de los hogares. Los sectores manufactureros y orientados a la exportación de la región están mejorando y la producción industrial puede repuntar, con el resultado de mejora de las perspectivas de beneficios empresariales. La renta variable sigue barata frente a la renta fija y las valoraciones son las más atractivas entre los mercados desarrollados, en su nivel más bajo de la historia frente a las de EEUU en dólares. Por su parte las acciones japonesas pueden generar rentabilidad de 7% este año en dólares. Las empresas japonesas han aumentado su competitividad por efecto divisa –ventaja que puede perdurar mientras su banco central mantenga su programa de relajación cuantitativa-. Además las reformas de gobierno corporativo están impulsando un mejor uso de los balances empresariales –un cambio estructural-.

En EEUU sin embargo, la deuda de alta rentabilidad ofrece mejor valor que la renta variable, especialmente porque prevemos otro trimestre de descenso de beneficios antes de una recuperación a lo largo de los próximos seis meses, pues el consumo de los hogares puede aumentar, apoyado por el menor gasto energético y compensar la debilidad del sector manufacturero, cuyas exportaciones se ven afectadas por la fortaleza del dólar. De manera que la economía de EEUU puede crecer más del 2,5% en 2016 y acercarse progresivamente al 3% su potencial histórico.

Dificultad para obtener rentabilidad sin riesgo

Este panorama implica para un inversor conservador dificultades para obtener rentabilidad sin riesgo. Habitualmente su objetivo es superar la inflación, la cual es actualmente muy baja, de manera que ha de conformarse con rentabilidades muy reducidas. En liquidez en dólares es posible mantener cierta ventaja en relación con el euro, pero sólo a corto plazo.

Asumiendo más riesgo puede considerar deuda de alta rentabilidad con vencimientos a corto plazo, de EEUU y de Europa. Hay que tener en cuenta que los últimos meses han aumentado los diferenciales de rentabilidad a vencimiento en EEUU respecto a deuda del Estado y las rentabilidades han llegado hasta 9%, en conjunto 7% –el doble que en el mínimo de 2014–, con una tasa implícita de impagos del 11%, un nivel no visto a lo largo de la crisis financiera. Esto no es acorde con la realidad macroeconómica en EEUU. Además el enfoque gradual y prudente de la Reserva Federal hace poco probable ese nivel de impagos. A ello se añade que esta clase activos es menos sensible al aumento de los tipos de interés.

Pensando en aumentar exposición a deuda soberana emergente moneda local

Respecto a emergentes, el consenso es muy amplio respecto a que no es momento, pero los inversores son excesivamente negativos. De hecho hemos reducido infra-ponderación a neutral en deuda soberana de mercados emergentes en moneda local en nuestras carteras. Su rentabilidad a vencimiento se sitúa por encima 7,2% -nivel más alto desde 2010- y sus monedas cotizan a tres desviaciones estándar por debajo de valor razonable, excesivo teniendo en cuenta factores como crecimiento e inflación. Además estimamos que la apreciación del dólar, que puede estar sobrevalorado en torno a 30%, se desacelere los próximos meses, aliviando la presión sobre las divisas emergentes. A ello se añade que el estímulo fiscal y monetario de China a principios de este año puede proporcionar apoyo. Existen riesgos, especialmente la posibilidad de aterrizaje duro en China y excesivo endurecimiento monetario en EEUU, pero en conjunto las divisas de emergentes pueden poner fin a sus prolongadas caídas. Sobre todo hay oportunidades en Asia emergente y casos como la deuda brasileña, que proporciona rentabilidad del 16% a vencimiento. Hay que ser muy selectivos y respectar el perfil de riesgo de cada uno, pero hay valor en ciertos activos que nos parecen interesantes a medio plazo.

Además la renta variable emergente tiene potencial para sorprender. En conjunto, tras cuatro años de bajadas, se ha desacelerado el ritmo de recortes de las previsiones de beneficios y los indicadores adelantados han mejorado desde junio. Adicionalmente el índice de sorpresas económicas aumentado a su mayor nivel en un año. Con la estabilización económica y posible recuperación de beneficios las valoraciones se han vuelto más atractivas. En China se observa crecimiento del crédito y recuperación moderada de su sector industrial, con ligera mejora de las exportaciones. Ello está trasladándose a otras partes de Asia. Además la política monetaria en China, la más expansionista en años, constituye otro apoyo.

Patricia de Arriaga, subdirectora general de Pictet AM en España.