Solaria respira en el arranque del año, pero con luces y sombras en el crecimiento futuro

La compañía gana el 8,6% en dos sesiones con el 43% de las recomendaciones en compra. La evolución de los precios y la capacidad de instalación generan ciertas dudas entre los analistas

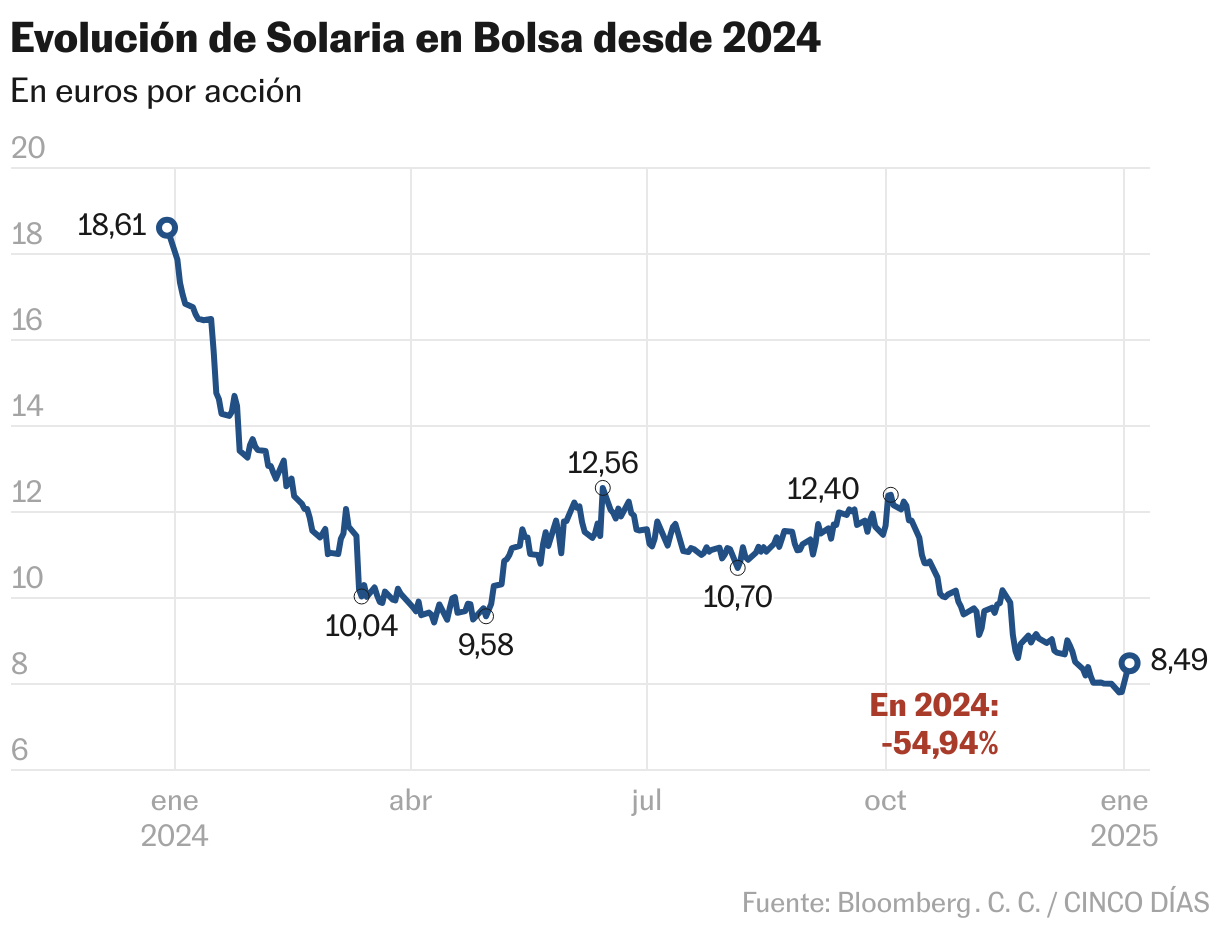

Solaria ha comenzado el nuevo año en dirección positiva: ha ganado el 8,6% en dos sesiones. En 2023 terminó con una caída del 58%, siendo la mayor del Ibex, y en mínimos de 2020. También arranca con la mayoría de los analistas a su favor: el 43% de las recomendaciones son de compra y el 38% de mantener. El 19% restante son de venta. Además, el abultado descenso sufrido deja la acción con un potencial de revalorización del 60% sobre el objetivo medio del mercado de 13,26 euros. Morningstar considera que la compañía está infravalorada y estima un valor razonable de 11,77 euros.

A esto se une que en las últimas semanas se ha conocido que Schroders cuenta con una participación del 3,089% en el capital de la compañía y Bank of America del 3,011% , a través de derivados (swaps). En conjunto, se trata de una retahíla de focos positivos que tendrán que confirmar si se trata de una mejora transitoria o definitiva para la empresa.

GVC Gaesco es una de las firmas que apuesta por comprar. Reconoce que “se ha ralentizado el crecimiento a corto plazo de las renovables por diferentes circunstancias (lentitud en la conexión, retrasos en algunos operadores, dificultades en permiting y financiación), pero no un cambio en el atractivo a medio plazo del sector”. En su opinión, “Solaria ha continuado mostrando proyectos en nuevas actividades como almacenamiento, centros de datos, hibridación, y ha entrado en nuevos países como Reino Unido”. Sin embargo, piensa que “los inversores no lo valorarán hasta que vean hitos más concretos, ya que el Trump Trade, el retraso en la bajada de tipos y la volatilidad en los precios sigue pesando en el sector. Las renovables son una opción a medio largo plazo mientras continúe este entorno. Una prueba es que las últimas transacciones han mostrado multiplicadores de más de 15 veces frente a las siete y 10 veces de las empresas cotizadas”.

Eduardo Imedio, de Renta 4, es otro experto situado en el lado optimista. “Las cifras del tercer trimestre de 2024 estuvieron por debajo de lo esperado, afectadas por unos menores precios merchant [ventas en mercado]. A pesar de ello, Solaria ha reiterado la guía de ebitda tanto para el pasado ejercicio (205-215 millones de euros) como para 2025 (245-255 millones). Para alcanzar el objetivo de 2024 será condición necesaria que se logre la entrada de caja de 60 millones proveniente del primer acuerdo en el negocio de data centers”, subraya.

Mientras, desde Banco Sabadell comentan que a pesar de los vientos de cola del sector de renovables en 2024, como mejores perspectivas de crecimiento de la demanda de electricidad, en general, “las dudas de los inversores continúan centradas en la evolución de precios y el calendario de instalación/endeudamiento y rotación de activos”. En el caso concreto de Solaria ha cambiado la recomendación a infraponderar “tras ajustar a la baja capacidad instalada” de cara a 2026.

En este sentido, Daniel Rodríguez, de Bestinver Securities, señala que “el precio de las acciones refleja una capacidad total asumida de 3,1 GW para 2026, en comparación con la base operativa actual de 1,7 GW y 1,4 GW en construcción. Considerando la falta de visibilidad, atribuimos la probabilidad de un 85% a la ejecución de los MW en desarrollo desde el 100% anterior”.

De acuerdo a los “significativos riesgos de ejecución”, Rodríguez mantiene la recomendación de venta. Asimismo, el experto tiene dudas acerca de las nuevas actividades. “En septiembre, la empresa cambió su enfoque del desarrollo de parques solares a la promoción de centros de datos y la intermediación de terrenos para parques solares (Genaria Landco). Este giro estratégico generó dudas y desencadenó una reacción adversa; la acción ha caído un 27% desde entonces”.

Los fondos bajistas atacan a la empresa más pequeña del Ibex

Posiciones cortas. Solaria es una de las grandes sufridoras de las posiciones bajistas. Según consta en el registro de la CNMV tiene posiciones cortas que superan el 12% de su capital. En la lista se encuentran grandes gestoras como BlackRock, que es la que mantiene el porcentaje más elevado (3,07%) desde finales de noviembre de 2024.

Evolución. La compañía debutó en Bolsa en el verano de 2007. Tras años de fuerte revalorización y bruscas caídas, el precio actual está un 12% por debajo del estreno. Su entrada en el Ibex en octubre de 2020 también tiene un balance negativo: pierde el 52% desde entonces. La capitalización es de 1.035 millones, la más baja del índice.