China y la guerra de divisas

Un día más en esta primera semana del año, el centro de atención vuelve a estar en China y sobre todo su mercado bursátil. De nada sirvió que las autoridades chinas se comprometieran a mantener vigente su prohibición a la venta de títulos por parte de los grandes accionistas de las compañías que cotizan en bolsa (vencía el lunes) hasta que el Gobierno publique nuevas normas para tales operaciones. La bolsa de Shanghai se ha vuelto a desplomar esta madrugada (hora española) un 7% y ha forzado un nuevo cierre adelantado, como ya sucediera el lunes pasado haciendo que apenas media hora haya durado la sesión de hoy.

Sólo ayer, y gracias en exclusiva a las compras de fondos estatales, el índice Shanghai Composite pudo evitar las caídas. Al igual que viene sucediendo desde el inicio de la crisis, la demanda necesaria para sostener los artificiales precios de los activos, surge las autoridades que tienen una "ilimitada" capacidad de endeudamiento y que, en un alarde de soberbia sin parangón, quieren convertir en una capacidad ilimitada para mantener la ficción e imponerse a la realidad. Como éste ingenio se acaba, aparece siempre lo absurdo: para que no se venda y caigan los precios lo mejor es prohibir las ventas. Si no fuera porque lo dicen personas con una relativa "autoridad" pensaría que lo próximo que tendremos que oír es que para evitar los terremotos (como es obvio tiene unos efectos nocivos sobre la población) será prohibirlos por decreto.

Pero el rebote del 2,2% del día anterior ha quedado completamente neutralizado en apenas media hora en la sesión de hoy cuando el índice Shanghai Composite se hundía otro 7,32%, hasta los 3.115 puntos. Con este varapalo el índice registra ya una caída del 11,7% en los primeros 4 días del año. Con todo ello, la bolsa española inicia la sesión de hoy con una fuerte caída del 2,8% (8.938 puntos). El resto de mercados europeos es de esperar que registren también fuertes cesiones en un episodio más de "aterrizaje" en la realidad de unos mercados que deben mucho a las políticas ultra expansivas de los bancos centrales. El BCE se encuentra dividido ante la posibilidad de aplicación de nuevas medidas ante los datos del IPC y la evolución de las bolsas.

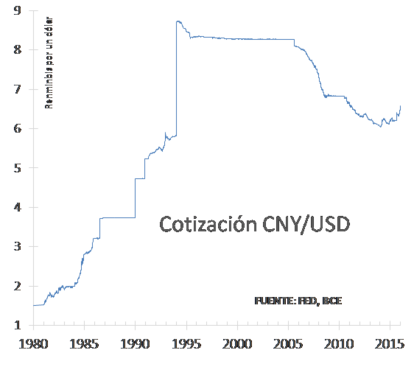

George Soros explicó recientemente en un foro económico en Sri Lanka que los mercados mundiales se enfrentan a una nueva crisis importante (“el entorno actual tiene similitudes con la crisis de 2008”) y centra sus preocupaciones en China (“China está luchando por encontrar un nuevo modelo de crecimiento y la devaluación de su moneda es la transferencia de los problemas con el resto del mundo”).

Se le olvidó decir que esta trasferencia de los problemas al exterior ha sido habitual desde el año 2008 empezando con la fuerte devaluación del dólar americano tras la crisis y la artificial devaluación del euro desde el 2014. China, está luchando con las mismas herramientas en una guerra de divisas que, con todas las bendiciones internacionales, se intentó evitar desde el primer G-20 y sin embargo, todos han hecho lo posible por utilizarla a “escondidas”. Esta tensión actual, evidencia que, como era de esperar, nadie ha tenido éxito. No crean los mensajes optimistas, cuando los que “controlan” se comportan así es que haya movimiento de fondo adverso.

Incluso los datos de comercio exterior americano detrás de su barniz relativamente positivo tienen matices. El déficit comercial de EEUU se redujo un 5 % en noviembre y quedó en 42.400 mill.$. Lo que en un principio pudiera tratarse de una buena noticia esconde algo menos positivo: una caída mayor de las importaciones con respecto a las exportaciones. La fortaleza del dólar está afectando a las exportaciones, haciendo a los productos estadounidenses más caros y menos competitivos en el exterior. En noviembre las exportaciones disminuyeron un 0,9% y (182.200 mill.$) hasta su menor nivel desde enero de 2012. En el acumulado anual, las exportaciones fueron un 4,6 % inferiores a las del mismo periodo del año anterior. Con respecto a las importaciones, éstas descendieron un 1,7 % (224.600 mill.$) su nivel más bajo desde febrero de 2011. El descenso de la factura petrolífera, por la caída de los precios del crudo, también contribuyó a reducir las importaciones. El Departamento de Comercio revisó al alza el déficit de octubre, desde los 43.900 mill.$ hasta 44.600 millones. Por países, el déficit con China se situó en los 31.300 mill.$ (-5,2 %).