Los bonos se agitan, ¿brusco cambio de tendencia?

Los expertos creen que los niveles previos eran injustificables Grecia o la subida de tipos de la Fed, entre las claves

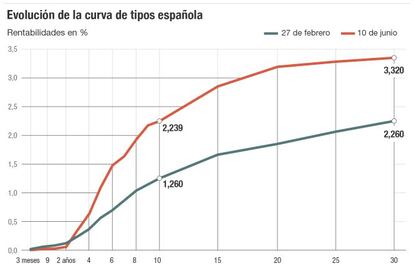

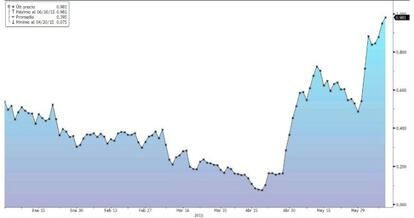

"No hay compradores”. Así resume Javier Casal, subdirector de la mesa de deuda pública de Ahorro Corporación, la situación que se vive en las últimas semanas el mercado secundario de deuda. El repunte de los intereses de los bonos de países europeo (inversos a su precio) continuó ayer durante buena parte de la sesión, aunque después se moderó por el optimismo en torno a Grecia y por el choque contra niveles técnicos relevantes. El interés del bono español a diez años, que marcó en marzo un mínimo histórico en el 1,145%, llegó a rozar el 2,4%, aunque acabó cerrando en el 2,23%. Más significativo aún es el desplome en el precio del bund, cuya rentabilidad pasa del 0,075% al 0,98.

Hasta el 2,5%

¿Hasta dónde podría seguir subiendo el interés del bono español a una década? Casal considera que “el 2,5% puede ser una cifra psicológica en la que entren compras porque los fondos de inversión suelen tener marcados niveles de entrada”. Carlos Fernández, analista de XTB, cree que podría llegar hasta el 2,66%.Todos descartan casi por completo que se pueda regresar a los mínimos históricos alcanzados hace meses.

Nuevo equilibrio

Los expertos consultados indican que no hay una única causa que explique este movimiento, pero una de las más repetidas es que los bonos habían corrido demasiado alentados por el plan de compras del BCE por 60.000 millones de euros al mes. Por ejemplo, toda la deuda alemana hasta los nueve años cotizaba con tipos negativos, algo poco frecuente y que no se corresponde con la situación de la economía. Algunos expertos hablaban sin reparos de burbuja en este mercado.

Javier Domínguez, socio director de Auriga, pone como ejemplo la situación de Japón, paradigma de tipos bajos y escenario deflacionista. “Ni siquiera la deuda japonesa ha caído a intereses tan bajos como bajó la alemana ni ha entrado en tasas negativas. Era una situación anómala por lo que creo que vivimos una tendencia de poner las cosas en su sitio, un reequilibrio del mercado”, aporta.

En esta línea, Fernández explica que “la intervención del Banco Central Europeo había presionado a la baja las rentabilidades de los bonos hasta límites que por fundamentales no tenían mucho sentido, llegando a las rentabilidades negativas.Es una normalización del mercado”.

Más inflación

La semana pasada el BCE elevó sus previsiones de inflación para este año del 0% al 0,3%. Es un cambio mínimo, pero aleja el temor a la deflación.Las expectativas de inflación en el mercado están subiendo, lo que indicaría que el plan de estímulos del banco central está teniendo éxito y, a la vez, que tipos tan bajos en el mercado de deuda soberana carecerían de sentido, sobre todo, a largo plazo.

Miguel Ángel Paz, director de la unidad de gestión de Unicorp, explica que “a cinco y diez años, las expectativas de inflación están en máximos anuales (al 1,20% y 1,51%)”. Por eso, considera que “aunque puedan venir rebotes a corto plazo del precio de los bonos, entendemos que deben ser aprovechados para deshacer posiciones para aquellos inversores que estén atrapados en la parte larga de la curva (en la deuda de más largo plazo)”.

De hecho, en la deuda a corto plazo (ver gráfico) no solo no ha subido la rentabilidad, sino que incluso ha bajado.Donde más se ha incrementado es en los bonos a largo plazo. La deuda española a 30 años, pasa del 1,89% al 3,32%.

Grecia afecta

El mercado de deuda se está reequilibrando, pero otra de las razones que explican el alza de los intereses de los bonos es la permanente incertidumbre en torno a Grecia. Así lo cree Domínguez, quien señala que “la mayor parte de este movimiento lo ha causado Grecia. No ha cambiado nada a nivel macroeconómico y el programa del BCE seguirá hasta que la inflación llegue el 2%”. Por eso, un posible acuerdo cambiaría el escenario.

El BCE no intervendrá

Uno de los mensajes más señalados que lanzó Mario Draghi tras la reunión del Consejo de Gobierno del BCE la semana pasada fue que el mercado deberá acostumbrarse a la volatilidad en la renta fija. El banquero central dejaba así claro que seguirá con su programa de compras, pero que no intervendrá para frenar episodios de ventas masivas o movimientos bruscos. Por tanto, los inversores no podrán contar con el BCE para estabilizar al mercado.

EE UU, atento a la Fed

En EEUU también se está registrando un incremento de la rentabilidad de su deuda. El bono a diez años ha pasado del 2,12% al 2,46% en solo dos meses. En su caso, influye más la esperada subida de tipos de la Fed, que llegará presumiblemente en septiembre. Domínguez cree que el sell off en la renta fija europea ha influido en este movimiento.

Un cambio que varios expertos auguran en el mercado cuando la Fed suba los tipos es un flujo de inversiones de renta fija desde Europa hacia EEUU por la fortaleza del dólar y por el incremento en el interés del bono estadounidense, que en opinión de Domínguez podría alcanzar el 3% tras el alza de tipos.