Batacazo de los bonos... ¿qué está pasando en el mercado de renta fija?

El interés del bund pasa del 0,07% al 0,59% en dos semanas El temor a una burbuja y el repunte de las expectativas de inflación, entre las claves

La deuda española arrancaba la sesión del pasado lunes 27 de abril con una rentabilidad del 1,3%, cerca de los mínimos históricos marcados ese mismo mes, de la mano de las compras del BCE. Pero en una semana, los tipos a largo plazo han llegado a tocar el 2%: una subida de más de 50 puntos básicos, o un 45%. Aunque la tensión en Grecia copa la actualidad europea, la venta masiva de bonos es un fenómeno global. La deuda alemana (que debería bajar en virtud de su condición de refugio) ha pasado en este plazo del 0,16% al 0,71%, la australiana del 2,5% al 2,9% y la estadounidense del 1,92% al 2,2%. Es un movimiento generalizado. El interés del bono francés a una década supera el 10% por primera vez desde 2014.

Cualquier situación de mercado lleva aparejada su oportunidad para los inversores. En un momento de fuertes caídas de la rentabilidad de la deuda alemana como el vivido en las últimas semanas, quien decidiera invertir hace una semana a la baja, es decir, por un cambio en ese movimiento, ha obtenido una jugosa rentabilidad.

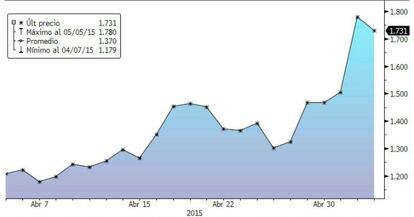

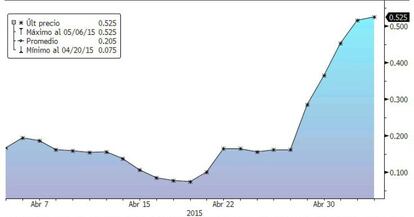

De hecho, las opciones bajistas sobre el futuro del bund (RXA) han ofrecido fuertes rentabilidades, multiplicando su valor por hasta 20 veces en el caso de algunas opciones con vencimiento en junio de 2015.

Joaquín Robles, analista de XTB, cree de hecho que parte de este movimiento se debe, precisamente, a que grandes operadores están deshaciéndose de las posiciones que tomaron antes de que el BCE iniciara el plan de estímulos. Ahora están recogiendo beneficios.

Aun así, esta ocasión para los inversores de apostar a la baja en la deuda soberana ya ha volado porque varios expertos creen que el plan de estímulos del BCE volverá a empujar a la baja la rentabilidad de la deuda pública del ViejoContinente. Estas son las razones del brusco movimiento en el mercado de renta fija de los últimos días.

Una. Las crecientes voces que últimamente han alertado del riesgo de una burbuja en el mercado de bonos: influyentes analistas como Bill Gross (ex gestor de Pimco, mayor fondo de renta fija del mundo) consideraban que los bajos tipos de interés no son sostenibles en el tiempo.

Los analistas de Barclays, con todo, distinguen que el movimiento en Europa es, más bien, un “saludable” reajuste de carteras, no un cambio de los fundamentales. “Es pronto para pronosticar una gran subida de los rendimientos”. Se estaría, pues, ante una simple toma de beneficios.El precio de la deuda (inverso a su interés) había subido demasiado y no era sostenible en el tiempo.

Dos. El precio del petróleo ha ascendido un 20% desde inicios de año hasta los 68 dólares, actuando como un detonante de este movimiento. Tanto el traslado a la inflación como las expectativas de que la economía (especialmente la europea) recupera el pulso han servido de excusa para la venta masiva de bonos. En la eurozona, el IPC de abril, que ha salido de tasas negativa, y la mejora del dato de oferta de crédito M3 en la eurozona, que crece al mejor ritmo desde 2009, han sido las alertas para los inversores en deuda. Según la agencia Bloomberg, la caída del precio de la deuda ha supuesto minusvalías en el mercado por valor de 340.000 millones de dólares (unos 315.000 millones de euros). Además, al repunte del petróleo han acompañado otras materias primas, reforzando las expectativas de que suba la inflación.

Miguel Ángel Paz, director de la unidad de gestión de Unicorp, recuerda que las expectativas de inflación en la zona euro a cinco años están por encima del 1% y “aunque el exceso de demanda sobre la oferta existente debería provocar que la rentabilidad del bono estuviese por debajo de las expectativas, sí que es probable que el diferencial con el bund siga estrechándose y el bono alemán se acerque al 1%”.

Tres. Otro temor que puede explicar esta subida de las rentabilidades en el mercado de deuda es la posibilidad de que, ante la mejoría de la situación económica en la zona euro, el BCE decida finalizar antes de tiempo su plan de estímulos.De hecho, muchos expertos consultados ponen el foco en esta posibilidad.

Pablo González, consejero delegado de Abaco Capital, considera que “la renta fija estaba un poco sobrecomprada y cualquier razón ha sido buena para tomar beneficios”. En su opinión, el principal riesgo en el mercado de deuda pública es la incierta situación en Grecia. A largo plazo, cree que “el mercado puede empezar a temer un final prematuro del programa de estímulos del BCE”. González cree que es demasiado pronto para temer este escenario, pero sí piensa que a finales de año, si los datos macroeconómicos apuntan a una recuperación de la economía de la zona euro y a un repunte de la inflación, los inversores podrían entrar en una dinámica similar a la de los mercados estadounidenses el año pasado cuando los malos datos eran festejados por los inversores porque implicaba una extensión del plan de estímulos de la Fed, y a la inversa.

Desde Julius Baer afirman que llevaban tiempo alertando de que “el nivel de la rentabilidad del bund era insostenible en el medio plazo y que una corrección llegaría tan pronto como el mercado empezara a especular sobre el final del plan de estímulos del BCE”. Los expertos de LinkSecurities esperan que el organismo central deje claro en el futuro que cumplirá su palabra de extender las compras hasta septiembre de 2016.

Los expertos de Citi, por su parte, consideran que “una discusión sobre el actual programa de compras del BCE es prematura y el final del plan vendría solo con una sorprendente mejoría muy fuerte de las condiciones macroeconómicas de la región”.

Cuatro. Grecia también aparece entre las razones de este movimiento. Así lo piensa Óscar Moreno, gestor de fondos de Renta 4, quien vincula estas ventas a las tensiones helenas.En su opinión, el repunte del interés ha sido demasiado brusco, motivado en parte por las tensiones en Grecia. “Creo que es importante recordar que el BCE sigue comprando y eso va a poner cordura en el mercado”, indica.

Cinco. En EE UU el repunte de tipos parece más lógico . Desde Barclays consideran que en Estados Unidos existe un riesgo de tipos más altos, derivado del mayor crecimiento mundial y del petróleo. Además, la Fed está preparando subidas de tipos. Tradicionalmente, el interés del bono estadounidense ha arrastrado al bono alemán, pero el efecto distorsionador delBCE debería reducir esta vinculación.