No quedan activos sin riesgo

Estamos en un estado desincronización del ciclo económico y de respuestas de política monetaria de las diferentes zonas geográficas mundiales, con los bancos centrales centrados en diferentes problemas domésticos. Además están de-sincronizadas las políticas fiscales y presupuestarias. Al mismo tiempo la caída del precio del petróleo supone una transferencia global de renta de 1,5 billones de dólares de productores a consumidores. Este estado de cosas es complejo, de baja visibilidad, con posibilidad de choques no esperados y volatilidad, especialmente en divisas, como se ha comprobado con el franco suizo y el euro -en tendencia bajista a largo plazo respecto del dólar-.

De manera que actualmente, con los tipos de interés tan bajos en Europa, Japón y EEUU, no quedan activos sin riesgo con una rentabilidad atractiva. Así que es muy importante una filosofía de inversión diversificada y clara. De manera estratégica (a medio plazo) asignamos 40% a activos que salvaguarden capital y 60% a activos que produzcan rendimientos.

Deuda del Tesoro de EEUU como activo refugio

En las carteras de nuestros clientes, dentro de la parte de renta fija, incluimos posiciones en deuda del Tesoro estadounidense a diez años, como cobertura de la cartera ante un "shock" de los mercados gracias a su correlación inversa actual con los activos de riesgo y a su elevada liquidez. El porcentaje de inversión en este activo varía según el perfil de riesgo de cada cliente y aunque su objetivo es proporcionar protección, no descartamos que también suponga una fuente de rentabilidad si se gestiona de forma activa.

Además incluimos estrategias de retorno absoluto que nos ofrecen una diversificación adicional en renta fija y diversificamos nuestras posiciones en este tipo de activo.

Sin embargo, tras la convergencia de diferenciales de rentabilidad a vencimiento hemos reducido exposición a deuda soberana y empresarial de la periferia de la Zona Euro. Por su parte la deuda empresarial grado de inversión muestra rentabilidades poco atractivas y es muy sensible a aumentos de la rentabilidad de la deuda soberana. Además en este mercado la liquidez sigue siendo una preocupación.

Acciones de países desarrollados

En la parte de activos con más riesgo apostamos por acciones de países desarrollados, principalmente de Europa –donde estamos viendo recuperación económica- y EEUU –que puede crecer por encima de 3% en 2015. En conjunto interesan acciones de alta calidad defensivas, que tienden a comportarse mejor cuando la volatilidad es elevada, así como exportadoras, que se benefician de la caída del precio del petróleo y la debilidad del Euro.

Además tenemos una pequeña inversión en Japón dado que su economía está creciendo, gracias a los estímulos monetarios, reformas estructurales y su divisa. Además sus principales índices están cotizando a precio/beneficios esperados por debajo de sus homólogos europeos y americanos.

Alemania y España, mejor preparados para beneficiarse de la recuperación económica

Para un inversor europeo otorgamos más peso a la Zona Euro y actualmente en mayor grado -probablemente la región crezca entre 1,2 y 1,5% este año-.

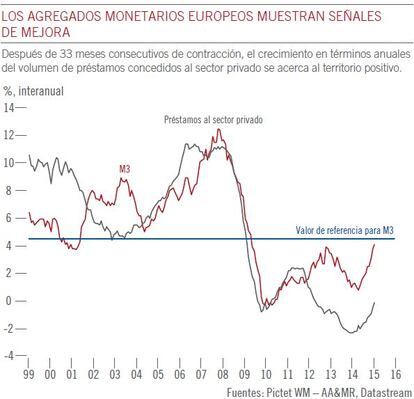

De hecho el momento de crecimiento de beneficios favorece a las acciones europeas, que se benefician de la expansión cuantitativa del BCE, cuyo aumento del balance, junto con el Banco de Japón puede ser 1,4 billones de dólares este año, frente a 260.000 millones con la Reserva Federal en 2014. La creación de dinero es enorme y, a largo plazo, si este programa tiene éxito en restaurar la transmisión de dinero, puede anclar las expectativas inflacionarias, relajar las condiciones monetarias reales e impulsar la expansión del crédito, una fuerza que puede levantar las rentabilidades a vencimiento. De hecho ya podemos observar los primeros signos de éxito, pues, tras cierta volatilidad las expectativas de inflación a largo plazo se han recuperado notablemente, un paso clave para suavizar las condiciones monetarias, necesario en el camino hacia una recuperación sostenible. Además desvincula la política monetaria del BCE de otros bancos centrales importantes, ejerciendo presión bajista sobre el Euro.

Así que en lo que va de año varios índices europeos, como el DAX alemán, se han revalorizado hasta un 20%, pero aun así somos positivos sobre su posible evolución durante 2015.

En concreto hay dos países mejor preparados para beneficiarse de la recuperación económica: Alemania y España. Debemos tener en cuenta que la economía española ha aumentado su productividad gracias a la devaluación interna los últimos años y está cerrando el diferencial con Alemania a mayor velocidad que Francia o Italia.

En lo que va de año el Ibex ha sido uno de los peores índices de la zona Euro, básicamente por el comportamiento de Banco Santander y posiblemente por la posible inestabilidad política debido a las diferentes elecciones que se celebrarán durante 2015. Por su parte Alemania ha mejorado los últimos meses su situación económica partiendo de que en 2014 su mercado se vio muy afectado por las sanciones de la Unión Europea a Rusia.

En EEUU esperamos poco a poco sorpresas positivas

Por su parte en EEUU las compañías han experimentado mucha revisión a la baja de beneficios empresariales para 2015 -básicamente por la caída del precio del petróleo y fortaleza del dólar- y sus índices están prácticamente planos desde principio de año. Pero las valoraciones están ajustadas y esperamos poco a poco sorpresas positivas, con subida de las acciones si mejora la previsión de beneficios.

Hay que tener en cuenta que en caso de que el petróleo permanezca en 50 dólares/barril el impacto positivo en el consumo en EEUU debe superar los recortes de inversión empresarial, con efecto neto positivo en el crecimiento, que hemos revisado al alza de 3% a 3,4%. Incluso históricamente los índices tecnológicos, Nasdaq 100 y Nasdaq Composite han estado más caros y hoy día prácticamente 80% de sus compañías ganan dinero, cotizando a unas 18 y 22 veces beneficios esperados respectivamente.

La relación riesgo/rentabilidad en emergentes es desfavorable

Sin embargo la relación riesgo/rentabilidad en mercados emergentes es desfavorable. En conjunto son fuente de inestabilidad, a diferencia de los últimos 10-15 años cuando han sido fuente de crecimiento mundial. En países como Nigeria, Brasil o Rusia la sostenibilidad de la deuda pública depende del petróleo, con elevado impacto en riesgo soberano y monedas.

En conjunto están sometidos a crecientes turbulencias, con cambio de modelo económico de exportación a demanda interna y riesgo de menor crecimiento económico y saldos por cuenta corriente. Su desafío es hacerlo con estabilidad económica. Además hay un efecto negativo en la tendencia secular al alza del dólar. Así, China converge desde niveles de crecimiento de 12% hace años hacia 5% a medio y largo plazo. Su desafío es hacerlo sin recesión ni choque financiero. Tiene cierto margen, pues su proporción entre deuda pública/PIB es sólo 40%, pero se ve obligada a inyectar el dinero al sistema año tras año. Desde 2008 produce más crédito que crecimiento económico, atribuible al exceso inmobiliario en algunas regiones y al exceso de inversión empresarial. Esa brecha se debe corregir en algún momento.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.